Actualidad sectorial

Los colombianos y los candidatos

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

Sectorial de la semana

Gobiernos municipales y desafíos económicos

La perspectiva del país se orienta cada vez más a las regiones. El planteamiento del plan de desarrollo, la implementación del acuerdo de paz o la contribución de más regiones al crecimiento y la inversión marcan esta tendencia.

Cúales son los desafíos regionales en la perspectiva electoral?

Los desafíos de los gobernantes locales son cada vez más exigentes, pues además de superar el rezago en aspectos poblacionales, su gestión se basa en la construcción de las capacidades que permitan aprovechar los potenciales regionales, lo que incluye la organización de los territorios y estructuras de administración que trasciendan varios períodos de gobierno.

Teniendo en cuenta que los políticos y las políticas de gobierno trascienden más allá de cuatro años, sus acciones serán su sello de gestión ante las comunidades, que cada vez perciben y reconocen más los avances y el resultado de los buenos y malos programas. El norte son los resultados de largo plazo que permitan aumentar la competitividad producto del crecimiento de la inversión y el turismo sostenibles.

La organización de los territorios es el primer desafío económico para el crecimiento.

El desarrollo económico, la superación de la pobreza y la competitividad regional se basan en el uso planificado de los recursos que brinda el territorio. En un entorno de cambio climático que percibimos cada día y dado el potencial del país como fuente de riqueza en recursos renovables, la principal prioridad de los gobernantes locales es organizar los territorios para conservar el abastecimiento de agua, la calidad del aire y el uso adecuado del suelo (1), tanto desde la perspectiva de la productividad agrícola como de la organización del espacio público en las áreas más pobladas en cada región.

El desarrollo de la generación de energía a partir de fuentes renovables es una gran oportunidad para el desarrollo regional, pues las fuentes de generación ya no demandan grandes escalas productivas.

Con los desarrollos normativos y las posibilidades tecnológicas actuales los hogares y unidades económicas de cualquier naturaleza pueden convertirse en generadores de energía para autoconsumo y venta. El desarrollo de esquemas de producción de energía a partir de la biomasa es la menos desarrollada en todo el país y cuenta con buen potencial no solo a partir del azúcar y la palma, sino también del aprovechamiento de los residuos de la producción pecuaria, por ejemplo. Las regiones que concentran la producción avícola y porcícola pueden comenzar a desarrollar alianzas para el desarrollo en generación de energía aprovechando sus estructuras actuales de distribución en el proceso de cogeneración.

Planeación coordinada entre municipios para el desarrollo de proyectos de infraestructura y económicos.

En el marco del desarrollo del sistema de ciudades, el plan de desarrollo establece la necesidad de generar acuerdos regionales para el desarrollo de proyectos de transporte intermodal que permitan mejorar la conectividad y el desarrollo de economías de aglomeración entre municipios pequeños y ciudades intermedias y grandes. Aunque esta modalidad se desarrolla en el marco de los proyectos de infraestructura de transporte, existen otras posibilidades en términos del desarrollo de centros logísticos, la provisión de infraestructuras agropecuarias o de servicios públicos.

Aumento de fuentes de ingresos para los municipios.

Pero solventar todas estas necesidades requiere aumentar las fuentes de ingreso para los municipios y departamentos. En los últimos años el crecimiento de la inversión en las regiones se financió con las transferencias de la nación basadas en precios del petróleo que no volverán a verse en muchos años, una dinámica que permitió a las regiones iniciar algunos programas que ahora deben sostenerse, crecer y financiarse. Desde esta perspectiva, el desarrollo del catastro en cada una de las regiones es una de las estrategias y la promoción organizada del desarrollo productivo y sus infraestructuras una inversión con frutos. La consolidación y conclusión de la actualización en proceso de los planes de ordenamiento territorial -POT- habrá de ser un consenso en torno al progreso de los municipios.

Construcción de activos (vías, bienes culturales, ambientales, educativos, infraestructura agrícola).

La construcción de los activos en infraestructura y para el sector educación ha concentrado el mayor volumen de proyectos y recursos en los últimos años. Nuevos desafíos en términos de inversión comienzan a reflejarse en los proyectos presentados al plan de desarrollo, como la conservación de los recursos ambientales y el desarrollo de infraestructuras culturales son los nuevos activos para el desarrollo de las regiones. Con las posibilidades de inversión agropecuaria, los bienes públicos que favorezcan el desarrollo agrícola son otro de los frentes.

Organización de políticas poblacionales.

Los resultados del censo de población dan cuenta de importantes cambios en la estructura de los hogares, en el cual las mujeres cabeza de hogar representan hoy el 40,7% del total de la población, con familias más pequeñas respecto a la década anterior en las que predominan 1, 2 y 3 personas y el aumento de la población de adultos mayores. Estos cambios implican un análisis de las políticas poblacionales que se adelantan con miras a interpretar mejor las necesidades de las comunidades y facilitar su calidad de vida.

Mujeres: como jefes de hogar y al cuidado del hogar.

De las cifras de la encuesta de hogares y el censo destacan algunas características de la presencia y actividad de las mujeres en el hogar. El 40% de los hogares reportan la jefatura femenina del hogar, una población de 5,9 millones de hogares en la que 4,3 millones (71%) son hogares con jefe mujer sin cónyuge, lo que indica que responden por la economía y también por el cuidado del hogar.

La encuesta registra que en el país hay 19,8 millones de mujeres mayores de 12 años, el 56% registra que su actividad principal son los oficios distintos a las actividades del hogar.

El 44% de las mujeres reporta tener como actividad principal los oficios del hogar, un grupo en el cual el 31% no tiene hijos, mientras el 10% cuenta con un solo hijo. Este grupo reporta una capacidad importante para realizar, por ejemplo, labores de emprendimiento, trabajos de apoyo a sus comunidades o estudio, entre otras actividades, potenciales a los que concurren el mayor acceso a internet y equipos.

El desarrollo del acceso a internet facilita la vinculación de las mujeres a estas actividades gracias a que permite su desarrollo de manera remota. Este es un desafío importante, teniendo en cuenta que sólo el 43,3% de la población tiene acceso a internet, que gran parte de la infraestructura para lograr la conexión de los hogares ya está construida y el desafío principal se concentra en las inversiones de última milla.

(1) http://economiaaplicada.co/index.php/75-medio-ambiente/211-ss0007

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

Sectorial de la semana

Perspectivas regionales 2018: cifras y tendencias

Una mirada a la evolución de las cifras por regiones en los últimos dos años muestra un mayor crecimiento en las variables sectoriales en las regiones medianas y pequeñas que en los conglomerados urbanos más grandes. El balance de las cifras y una mirada al PIB de largo plazo en las regiones invita a preguntarse si esta es una tendencia de largo plazo.

¿En qué parte del camino está el proceso de convergencia regional? Estas son las cifras:

La dinámica de la construcción, el comercio, el agro y el desarrollo de la inversión en un mayor número de regiones favorece la conformación de mercados regionales donde el empleo y por tanto el ingreso de las familias aumenta y en consecuencia la demanda.

Las cifras de empleo en los últimos dos años muestran algunas señales en esta vía. En el cuadro se observa que mientras en 2017 las ciudades más grandes registraron aumentos en el número de ocupados en el sector servicios, pero descensos en los otros sectores, en las regiones medianas y pequeñas se observan crecimientos positivos en la industria, el sector financiero, la construcción y los servicios a las empresas.

Fuente: Cálculos EA con cifras DANE

Las cifras de la evolución 2017 por sectores lo confirman. En construcción de vivienda, las cifras de Camacol reportan que Neiva, Pasto, Santa Marta, Cesar, Tolima y Valledupar registran crecimientos positivos entre el 6 y el 27% en las ventas de vivienda, en contraste con los promedios nacionales, donde esta variable registra un descenso del 6,3%. Continúa el boom de la construcción en Atlántico y Bolívar y Cesar registran aún crecimientos positivos en lanzamientos, ventas y oferta.

La industria es otro de los ejemplos que reflejan la dinámica regional reciente. Las cifras de empleo industrial no reportan crecimiento en las capitales de las 4 regiones más importantes, pero aumentan en las regiones intermedias y pequeñas. En el caso de este sector, la información de producción industrial disponible muestra que en el Eje Cafetero se destaca en la industria con tasas positivas en todos los sectores considerados por la muestra del DANE. También se observa un crecimiento del empleo industrial superior al 10% en regiones como Sincelejo, Montería, Ibagué y Villavicencio.

El Valle registró los mejores resultados de la industria en las regiones, con aumentos en producción y ventas en el sector farmacéutico, aseo y cosméticos, además del sector papelero y las industrias de confitería, chocolates y molinería.

Visto a nivel de sector-región, se observa que mientras en Otros productos alimenticios el crecimiento es favorable en la Costa y los Santanderes, en confecciones el Eje Cafetero fue la única región con crecimiento positivo en la producción. En calzado se observa un crecimiento en Santanderes mientras en químicos básicos el crecimiento fue positivo en la Costa y Medellín.

Estos resultados contrastan con los registrados por Medellín, Bogotá y los Santanderes, regiones que recogieron los impactos del menor crecimiento de la demanda interna. La Costa Caribe registró un leve descenso en las variables de la industria, pero continúa creciendo en la construcción de vivienda.

Fuente: DANE, Cálculos EA, cifras a septiembre, último dato disponible a enero 2018

Las tendencias de largo plazo

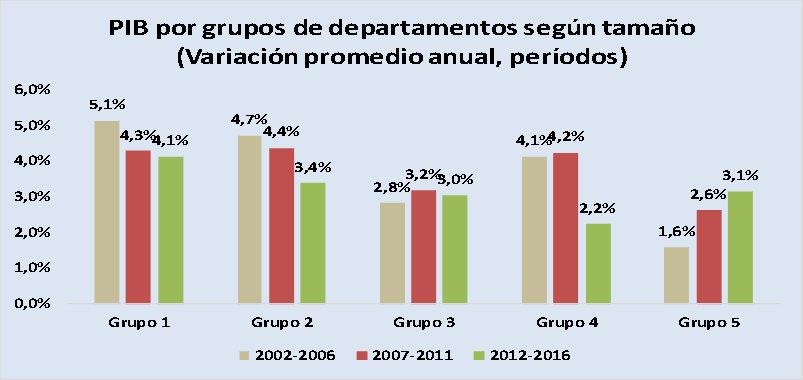

No obstante, las cifras DANE de las cuentas nacionales revelan que hay un camino largo por recorrer. Aunque las regiones más pequeñas registran tasas cada vez mayores en el crecimiento del PIB (Grupo 5), el grupo uno (el de las regiones más grandes) continúa creciendo a mayores tasas que el resto de las regiones.

Fuente: Cálculos EA con base en DANE, Cuentas nacionales.

Pero el gráfico también muestra que los grupos que abarcan los departamentos con mayor peso en el PIB han registrado un crecimiento anual cada vez menor, por lo que el desarrollo de los grupos 3, 4 y 5 se hace más necesario para sostener el crecimiento del PIB de largo plazo.

En uno de nuestros informes de construcción, registramos como el ciclo de la construcción pudo continuar después de la crisis de 2014 gracias al aumento de esta actividad en las regiones intermedias y pequeñas.

Fuente: Cálculos EA con base en DANE, Cuentas nacionales

Perspectivas

La consolidación del crecimiento de las regiones intermedias y pequeñas en el largo plazo irá de la mano con el desarrollo de la infraestructura. El sector de obras civiles es una ventana de oportunidad por su impacto en el desarrollo regional y porque después de años de distintos procesos de consolidación institucional y financiamiento, registra la mejor proyección en 2018.

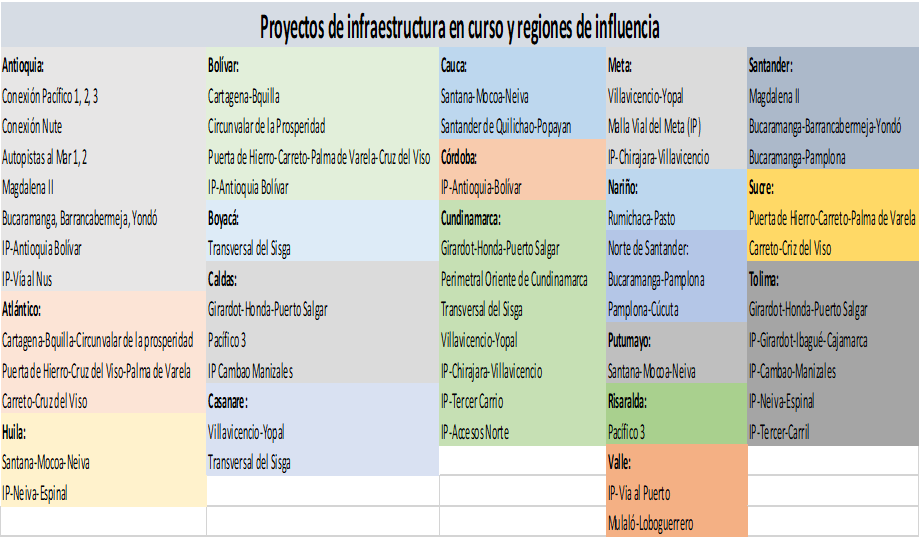

La región con los proyectos de mayor envergadura es Antioquia, pues allí se concentra la mayor cantidad de proyectos y kilómetros por construir en el marco de las Autopistas de la prosperidad, la Conexión Pacífico 1,2 y 3 y la Autopista Magdalena 1 y 2. La construcción de estas autopistas conectan o reducen los tiempos de viaje de la región con la Costa Caribe, el Eje cafetero, Urabá y Buenaventura, por lo que se sentirá el impacto también en estas regiones.

Fuente: Elaboración EA con base en información ANI

Se destacan los proyectos de Buga-Buenaventura, del occidente del país y las vías Santana-Mocoa y Rumichaca-pasto, en la costa el proyecto Cartagena - Barranquilla y en el centro del país es importante el inicio de ejecución de Cajamarca-Ibagué, la vía perimetral de oriente, Girardot-Ibagué y transversal del Sisga. Son también de gran envergadura los proyectos en los llanos orientales, con la malla vial del Meta y la vía Yopal - Villavicencio.

La doble calzada entre Ibagué y Cajamarca dará acceso al túnel de la línea, las obras entre Girardot-Honda-Puerto Salgar le dan continuidad a la ruta del sol que viene de Santa Martha y pasa por Cesar, Santander y Boyacá y termina en puerto Salgar. Esta obra continúa la autopista hacia Girardot y el sur del país. Pacífico 3 es otro de los proyectos importantes y en Risaralda esta la variante de la Virginia, que facilita la comunicación de Caldas Antioquia y Risaralda con el puerto de Buenaventura. Finalmente está la perimetral de oriente que comunica Cáqueza con la Calera generando acceso alterno a Bogotá desde y hacia los Llanos.

La mayor diversificación productiva en las regiones permite mitigar los impactos del ciclo económico en las grandes capitales y mantener mayores crecimientos en el PIB de largo plazo. Si al desarrollo de la infraestructura se suma el avance institucional y la dotación de otros factores ya mencionados en nuestro informe de la semana pasada, las cifras recientes podrían consolidarse para lograr los objetivos de desarrollo regional.

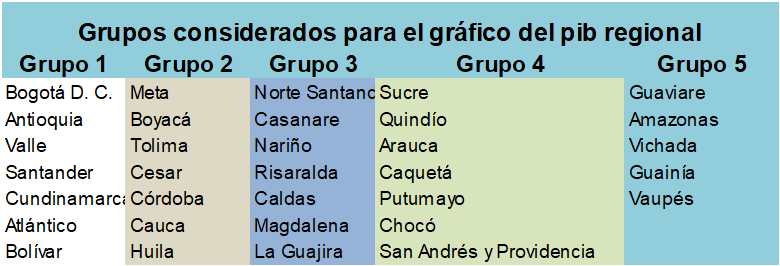

Anexo 1

Los grupos van de mayor a menor por la magnitud del pib, año 2016

Sectorial de la semana

La oferta agrícola de Colombia: estructura y potencial en las regiones

La información del censo agropecuario del DANE revela que mientras el 50,2% de las áreas cosechadas se encuentra en 6 de los 32 departamentos, 10 productos concentran el 83% del área en producción en Colombia. En nuestro país contrastan las fortalezas de clima y suelos con una baja diversificación exportadora y la existencia de competencia importada, la oferta agrícola está por desarrollarse, un proceso que cuenta ya con varios productos promisorios como el cacao, la piña y otros frutales.

Donde están y cuáles son los productos más importantes de la oferta agropecuaria colombiana? Estas son las cifras:

Se estima que en Colombia el área cosechada en los cultivos que fueron contemplados por el censo es de 4.9 millones de hectáreas. El 50,2% del área cultivada se concentra en siete departamentos: Antioquia, Tolima, Meta, Valle del Cauca, Nariño, Cauca, y Santander, mientras 10 productos concentran el 83% de la oferta: plátano, café, arroz, hortalizas y legumbres, palma, maíz, yuca, caña y papa y banano.

Los productos

La mayor cantidad de las hectáreas cosechadas en Colombia son de plátano, 784 mil. Este producto incluso supera al café, que le sigue muy de cerca con 765 mil hectáreas. Aunque la mayoría del plátano se dirige al consumo interno, Colombia aporta el 9% de la oferta mundial de este producto.

El café es el segundo producto en áreas cosechadas, con 765 mil hectáreas en la fecha de elaboración del censo. Es posible que estas hayan superado en 2015 esta cifra, pues a la fecha de realización del censo el sector había sufrido una merma importante en el área cosechada por cuenta de los impactos del clima y la roya, problemas de los cuales se recuperó a lo largo de 2014 y 2015.

El arroz es el tercer producto en área cosechada, con 439 mil hectáreas. Este sector vive hoy un auge de cultivos sin precedentes, al recuperarse de la crisis sufrida entre 2011 y 2013, año en que se preguntaron las áreas sembradas por el censo agropecuario.

El cuarto producto con mayor área cosechada en Colombia son las hortalizas, las verduras y legumbres, con 422 mil hectáreas sembradas. Estos cultivos, totalmente orientados al mercado interno, aportan un porcentaje muy importante de la dieta de los colombianos y su potencial, basado en un consumo más saludable que reduce el aporte del arroz y la papa y el plátano e incrementa el consumo de verduras, es de vital importancia para la economía colombiana.

La palma de aceite es el producto agroindustrial con mayor desarrollo en los últimos años con un área cosechada de 368 mil hectáreas, un coeficiente exportador superior al promedio de la economía y productos orientados a la industria de aceites, la fabricación de productos químicos y los biocombustibles, su principal fuente de demanda.

Productos de importante aporte a la dieta local como el maíz amarillo, la yuca y la caña panelera son muy importantes en áreas cultivadas, los tres suman 900 mil hectáreas cosechadas.

El cacao y la piña se destacan como productos emergentes, pues aunque a la luz de las cifras del censo no registran un lugar tan importante en área cosechada, cuentan con grandes crecimientos en áreas cultivadas en los últimos años y gran potencial de exportación, metas que son ambiciosas y se están alcanzando año a año.

Finalmente los cítricos, que no fueron registrados por el censo, muestran su potencial con las cifras de Asohofrucol, con 38 mil hectáreas cosechadas en la misma fecha del censo y un potencial de crecimiento exportador importante, aunque aún cuentan con potencial de crecimiento en el mercado local.

Productos y regiones: diversificación productiva

La matriz de producción agrícola construida con base en las cifras del censo muestra los productos que hacen presencia en un mayor número de regiones y cuales se concentran en pocos departamentos.

Los productos que hacen presencia en un mayor número de regiones son las plantas aromáticas, condimentadas y medicinales, la yuca, el maíz amarillo, la papaya, las verduras-legumbres y el plátano. En contraste, la caña de azúcar, el banano exportación, las flores, el algodón y la papa son los productos que se encuentran más concentrados en regiones específicas.

Si se mira la información producto-departamento, se encuentra que entre las regiones colombianas hay unas con mayor diversificación productiva. Los departamentos con mayor diversificación en su oferta agrícola son Santander, con una producción que abarca la palma de aceite, café, caña panelera, cacao, piña, maíz amarillo, hortalizas y legumbres y cítricos entre otros. En segundo lugar está Nariño, que cuenta entre su oferta productiva con hortalizas, verduras, legumbres, plátano, café, papa, caña panelera y yuca. El tercer lugar en diversidad de la oferta agrícola está Cundinamarca, con oferta en papa, caña panelera, hortalizas, verduras, legumbres, café, maíz, banano común, plátano y flores. Otras regiones que muestran cierta diversificación agrícola son Cesar, Magdalena, Caquetá, Tolima y Cauca.

Entre las regiones con alta concentración de áreas cosechadas en pocos cultivos están Casanare, Amazonas, Vaupés, Risaralda, Caldas, Sucre y Huila. Nótese que en el caso de los tres últimos departamentos, estos no tienen características comunes en cuanto a climas o distancia frente a los centros logísticos o de consumo, lo que confirma sus posibilidades de desarrollo en productos distintos a los actuales. Es el caso de Huila, que se ha ido consolidando como potencia cafetera, una característica que muestra que puede albergar una oferta en productos asociados a pisos térmicos y condiciones similares a las del café como los frutales o el cacao.

Pero más allá de las cifras, se identifican diversos retos para desarrollar la oferta agrícola en el país: las regiones con mayor peso en la oferta presentan un incipiente desarrollo de variedades de exportación, desafíos en buenas prácticas agrícolas y acreditación de requisitos fitosanitarios, no se cuenta en el país con suficiente material vegetal de las mejores variedades y no se tiene en cuenta la aptitud del suelo para la siembra de determinados productos. Se ven afectadas por la entrada al mercado local de variedades más aceptadas por el consumidor que aunque prefiere el producto local va conociendo y seleccionando otros productos.

Aunque Colombia ha especializado su oferta exportadora en café, banano y flores, las frutas y el cacao emergen como productos con gran potencial de crecimiento y así lo han identificado los programas de gobierno. Existe un importante potencial en verduras y hortalizas, un sector que podría destacarse en una segunda fase de desarrollo exportador.

Colombia Siembra señala que en el país existen 26 millones de hectáreas con potencial de desarrollo agropecuario, un ejercicio donde identificó la aptitud agropecuaria de los suelos en cada región. El programa se ha propuesto como meta promover en su primera fase la siembra de un millón de hectáreas en productos para el consumo local y potencial exportador.

Entre los cultivos y productos seleccionados por el programa para aumentar y diversificar la oferta agroexportadora están: café, flores, banano, azúcar, cacao, forestales, aceite de palma, carne bovina, hortalizas, piña, uchuva, panela, mango, lima tahití, gulupa, granadilla, aguacate hass, trucha y tilapia. Se busca fortalecer también los cultivos de maíz, soya, algodón, azúcar y arroz.

Sectorial de la semana

Dinámica regional en el primer trimestre

La evolución de la economía en las regiones en 2017 muestra un primer bimestre flojo con un marzo mejor. La coyuntura actual, de lentitud en el mercado interno, recuperación de las exportaciones e inversión en infraestructura, favorece la recuperación donde las obras y la oferta exportadora están más concentradas, mientras en otros sectores el desempeño está asociado al grado de especialización de cada región.

Estos son los resultados del primer trimestre en las regiones:

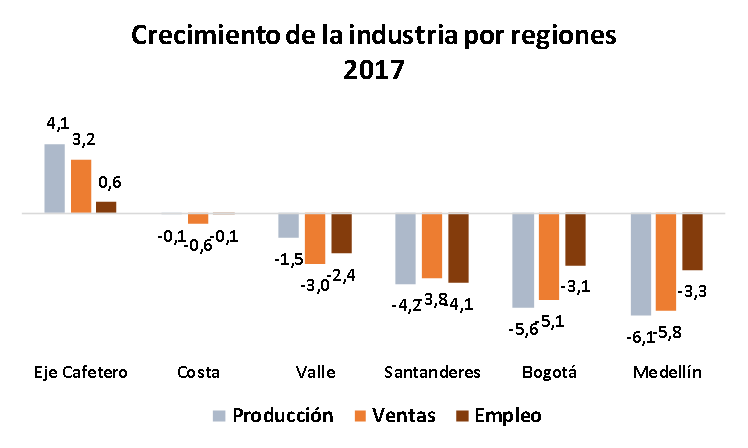

Antioquia: exportaciones y obras civiles

La economía de Antioquia se destaca por el énfasis industrial en el sector de alimentos, textil confección y vehículos, una importante participación en la oferta exportadora y el desarrollo de proyectos de energía e infraestructura.

Como tendencias favorables en la región se destacaron dos en primer trimestre de 2017: el crecimiento de las exportaciones y el impulso de la infraestructura a la industria regional. Se destacó la evolución del sector textil confección, en donde la región reportó un crecimiento del 6% mientras en el total de la industria del país se redujo la producción en 4,2%. La región tiene la mayor vocación exportadora de la industria, por lo que el crecimiento del 15,7% en el primer trimestre del año en las exportaciones favorece la dinámica regional, que explica el 50% de las exportaciones de confecciones y textiles.

También se registró un mejor comportamiento en el sector químico con un crecimiento del 3% en la producción frente al 1,4% del agregado nacional. Los despachos de cemento en el primer trimestre del año crecieron 4,9% a en empacado y 18,3% empacado, cifras superiores al promedio nacional, del 0,5% y 0,2% y que dan cuenta de la mayor dinámica en el sector de infraestructura.

En contraste, las cifras del consumo de energía muestran una reducción del 4% en el primer trimestre de 2017, indicando que el comportamiento de la industria de la región no fue el mejor en el trimestre. En el sector de alimentos, la industria cárnica se vio afectada por el menor consumo de los hogares y el mayor costo de algunas materias primas. Aunque en marzo se registraron tasas positivas de crecimiento en el comercio en todas las regiones, no alcanzó para lograr tasas positivas en el agregado del trimestre y en el caso de Medellín las cifras del DANE reportaron una reducción del 1,8% en las ventas.

Bogotá: el impulso viene de los servicios y el comercio exterior

Aunque no se tienen aún cifras del primer trimestre en la industria de la ciudad, se destacan algunas tendencias del comercio exterior y la construcción. La primera noticia es la recuperación de las exportaciones de la ciudad, con un crecimiento del 13% anual en el primer triemstre, se destaca entre las demás regiones.

En segundo lugar se observa que en la construcción en Bogotá, el cemento empacado registró un buen crecimiento en el trimestre, indicando que las ventas minoristas se mantienen en este segmento para construcciones y reparaciones, mientras las obras de infraestructura y la construcción de proyectos más grandes llevan un ritmo más pausado. Las ventas de cemento empacado crecieron 6,5% mientras las que son a granel se redujeron en 0,2% frente al mismo período de 2016.

El sector servicios, que representa el 38% del PIB regional, mostró un mejor comportamiento que el promedio nacional, destacándose en particular la actividad inmobiliaria, de telecomunicaciones, restaurantes, educación y salud. En 2016 la industria había registrado un descenso del 0,4% por cuenta del descenso de plásticos, maquinaria y equipo, hierro y acero y vehículos.

El comercio no mostró un buen balance en el primer trimestre, con un crecimiento del 2,5% en marzo pero un descenso del 2,9% en el agregado del trimestre.

Valle: recuperación en químicos y papel

En el PIB departamental, la industria en el Valle del Cauca registra el mayor peso entre las regiones, una actividad concentrada en el sector de alimentos y químicos. En el primer trimestre del año la producción de azúcar se redujo 7,4%, un descenso que de todas formas es menos pronunciado que el de 2016. El año pasado el crecimiento de la industria fue de -1,8%, causado principalmente por el desempeño del sector azucarero, actividad que reportó un descenso del 11%. El sector de confitería en la región también registró un importante ajuste, que pude explicarse por el efecto estadístico del cierre de la planta de Chiclets Adams en 2015.

El sector químico si tuvo un buen balance en la región en químicos básicos y farmacéuticos y los resultados de la industria a nivel agregado, donde la región tiene una participación importante, permiten indicar que la recuperación se habría mantenido en el primer trimestre en otros productos químicos y químicos básicos. Otros sectores con buenos resultados fueron confecciones, papel y bebidas. En contraste con las otras regiones, el desempeño de las exportaciones tampoco fue bueno, con un descenso del 8,8% en el trimestre y del 7% en marzo pasado.

En Cali el comercio al por menor registró un descenso en el trimestre del 1,5% en el trimestre pero un crecimiento del 3% en marzo.

Barranquilla: Buen balance industrial y del comercio

En el primer trimestre se destaca el movimiento del sector de la construcción y el buen desempeño del comercio y la industria. Las cifras de ventas de cemento a granel revelan que las ventas crecen a tasas del 9,1% a granel, lo que muestra la favorable dinámica que mantienen las obras civiles y grandes edificaciones. En contraste con el resto de regiones, la industria en Barranquilla registró un buen crecimiento en todas las ramas en 2016, para cerrar el año con una tasa del 5% en términos reales. Se destacó el sector de otros químicos, líder en la región con un aumento del 6%.

En 2017 los resultados del comercio son los mejores entre las regiones, con un crecimiento del 1,6% en las ventas en el primer trimestre frente al mismo período de 2016. No obstante, las exportaciones si mostraron un balance modesto, con un crecimiento del 0,1% en marzo y un descenso del 9% en el trimestre.

Santander: Bien confecciones y exportaciones, desaceleración del comercio

La buena noticia del primer trimestre fue el crecimiento de las exportaciones, que aumentaron 17% en el primer trimestre sin incluir petróleo. Se sumó el buen desempeño de la producción de confecciones, sector líder en la región, aunque la industria regional cerró 2016 con un descenso del 1,5%. La producción de cemento y bebidas explicó este resultado con tasas menores al -7%, mientras calzado, cuero y otras manufacturas también registraron caídas en la producción aunque en torno al 1,5%. El inicio de 2017 marcó una fuerte desaceleración del comercio en la región, con un descenso del 7%, la menor tasa entre todas las regiones.

La construcción vista desde la dinámica de las ventas de cemento ha tenido un desempeño discreto, con descenso en el primer trimestre de las ventas de cemento empacado y a granel. La producción petrolera, que fue menor en 11% en 2016 tuvo impacto sobre la dinámica de la región pues recibirá menos ingresos por el bajo precio y el menor volumen producido, la refinación de petróleo, actividad que abarca el 85% de la producción industrial del departamento.

Cundinamarca: buen desempeño exportador

Cundinamarca se destacó por el fuerte crecimiento de las exportaciones en el primer trimestre de 2017, con un aumento del 25% y el 43% en marzo, una región caracterizada por la producción de flores, que se benefician de una tasa de cambio favorable y la oferta industrial. La construcción registra un desempeño positivo en grandes proyectos, que se revela en el crecimiento de las ventas de cemento a granel del 19,7% anual en el primer trimestre.

Eje cafetero: buen desempeño industrial

Del eje cafetero se destaca el buen crecimiento de las exportaciones en el primer trimestre y el buen cierre de año de la industria en 2016. Las exportaciones crecieron 33% entre enero y marzo. El balance de la industria fue diferente al del resto de regiones, con un crecimiento del 1,8% en 2016 y tasas positivas en los principales sectores de la industria regional: alimentos, confecciones, metálicos, muebles y otras manufacturas. En la construcción, Caldas y Quindió mostraron crecimientos en los despachos de cemento, mientras en Risaralda la construcción registra una menor actividad.

Sectorial de la semana

Así le va a la industria en las regiones en 2016

En el primer trimestre del año el PIB de la industria creció 5,3%, un crecimiento que lleva un ritmo diferente en cada región y fue jalonado por sectores específicos y distintos en cada región.

Cuáles son las regiones con mayor dinamismo industrial y en qué sectores?

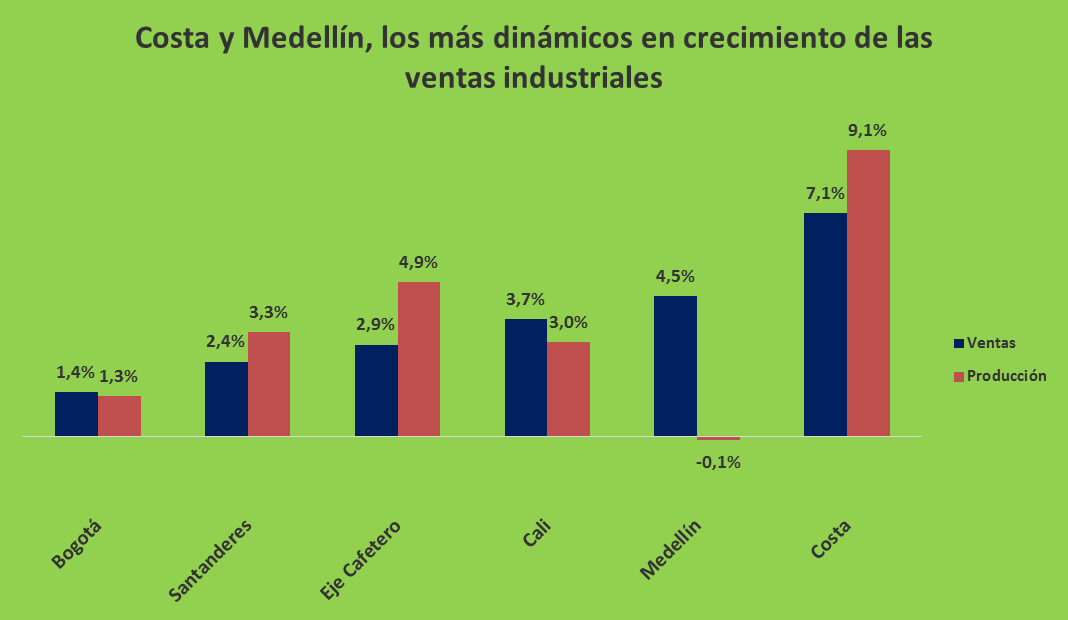

Los resultados de la industria en las regiones revelan que la región de la Costa jalonó el desempeño en el inicio del año, con un crecimiento del 9,1% en la producción y del 7,1% en el empleo, cifras que contrastan con las de Medellín, que registraron en el primer trimestre del año un descenso del 0,1% en la producción industrial aunque las ventas industriales, que crecieron 4,5% en el trimestre, jalonan el consumo en los meses venideros. Bogotá, por su parte, mostró un crecimiento del 1,3% de la producción y 1,4% en las ventas.

Se destacan varios aspectos en los resultados regionales. El consumo de bebidas jalonó el crecimiento industrial en todas las regiones y sectores como confecciones se destacaron por tener una recuperación solamente en algunas regiones. La dinámica moderada de la producción de vehículos afectó también a regiones como Bogotá y algunas industrias como la de confitería en el Valle registraron descensos importantes por el efecto estadístico del cierre de chicles Adams.

Fuente: DANE cálculos EA

Sectores y regiones

En todas las regiones los sectores en crecimiento aportaron más del 50% de la producción regional. A pesar del crecimiento en un buen número de sectores, el agregado no fue mejor por la caída fuerte de algunas actividades con gran peso en la actividad económica en las regiones. Es el caso de Valle donde confitería registró un descenso fuerte por el efecto estadístico del cierre de Adams, jabones y detergentes y otros productos alimenticios. Los vehículos en Bogotá y en Barranquilla la actividad del sector químico, que registraron descensos.

Mientras bebidas reportó un crecimiento en todas las regiones por cuenta de los efectos del clima y la diversificación del sector, confecciones tuvo un balance diverso con bajas en la producción en Antioquia pero una recuperación en la Costa, el Valle, Bogotá y el Eje Cafetero. Es probable que las empresas orientadas a los mercados de exportación estén sufriendo los efectos de una todavía modesta demanda externa, lo que se observa en Antioquia, que concentra la mitad de las exportaciones de prendas de vestir en Colombia.

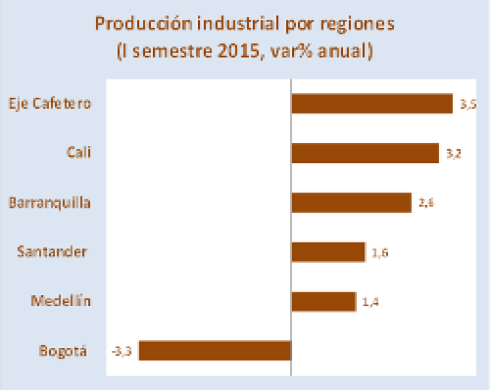

Costa, región líder del crecimiento industrial en el primer trimestre: En el primer trimestre del año la industria de la costa registró un crecimiento del 6,1% anual, por cuenta de los sectores de Bebidas (25%), cemento (51,9%), Textiles (10%), Plástico (7,1%), otras manufacturas (4,3%) y cárnicos (3,9%), lideran el crecimiento sectorial. El impacto de la sequía se hizo sentir en la demanda de bebidas, así como la importante dinámica del sector de infraestructura que impulsó la producción de cemento. El sector de químicos y otros químicos, que aporta un porcentaje importante de la actividad industrial de la región, redujo la producción en el primer semestre de 2016 en 2,4%.

Eje Cafetero: Con un 5,8% anual en el primer trimestre de 2016, esta región registró unos de los el mayores crecimientos industriales en todas las regiones, un crecimiento liderado la fabricación de alimentos, la industria metalmecánica y las otras industrias de la región. La industria de la confección de la región no tuvo un buen primer trimestre, con un descenso del 3,1% en el primer trimestre respecto al mismo período del año anterior.

La industria de Antioquia registró un crecimiento del -0,2% anual en el primer trimestre. Aunque 9 de los 14 grandes sectores de la industria antioqueña registraron crecimientos positivos, tres sectores importantes, que representan el 30% de la producción registraron descensos. Los que se destacaron por su crecimiento fueron hierro y acero (14,1%), otros productos alimenticios (7,8%), bebidas (7,9%) y cemento (5,8%). Los magros resultados del agregado se explicaron por la fabricación de cárnicos, químicos básicos y confecciones que representan el 30% del total de la producción industrial y redujeron su producción en 9,1% y 12,3% y 5% anual en el primer trimestre del año.

Bogotá. Con un crecimiento del 1,8% anual en el primer trimestre del año, 5 de 14 sectores mostraron tasas de crecimiento positivas. Químicos 11,2% Cárnicos 8,2% confecciones 3,1%, plásticos 2,4% e imprentas 3,3%, registraron crecimientos positivos. Se destaca la recuperación de la industria de la confección en Bogotá después del rezago que presentaba respecto al resto de regiones del país. Desafortunadamente, sectores que abarcan maquinaria y equipo, hierro y acero, curtiembres y vehículos, reportaron descensos en el primer semestre del año.

Cali reportó un crecimiento positivo del 0,5% en el primer trimestre del año. En los resultados del Valle pesó fuertemente el cierre de Chicles Adams, que ya no registra producción generando una fuerte caída en el sector de cacao y confitería. En efecto, el descenso de este sector le quitó 2,1 puntos al crecimiento de la industria en el trimestre, que sin este sector registraría un aumento de 2,5% puntos. Seis de los 12 sectores incluidos en la muestra registran tasas de crecimiento positivas, entre los que se encuentran bebidas (20,6%), confecciones (18,6%), farmacéuticos (14,8%), molinería (12,9%) y otros químicos (6%).

Santanderes. La industria santandereana registró en el primer trimestre de 2016 un crecimiento del 3,5% anual. Aportaron a estos resultados los sectores de cárnicos, bebidas y minerales no metálicos. Otros sectores, como confecciones, calzado y otras manufacturas registraron un menor crecimiento.

- Está aquí:

-

Inicio

- Regiones

- Todos

- Por título

- Al azar