Sectorial de la semana

PIB y fuentes de crecimiento: resultados y matices del primer trimestre de 2017

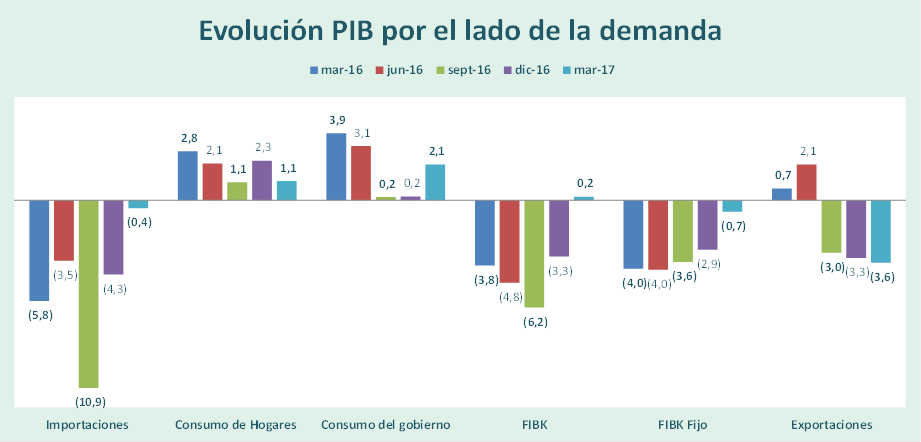

Las cifras publicadas el viernes pasado sobre el PIB desde el lado de la demanda revelan que si bien el consumo de los hogares deja ver su menor tasa, otras fuentes de crecimiento muestran algunas señales de recuperación.

Cuáles son? Que variables permitirán el impulso? Será suficiente para cambiar la tendencia?

El Consumo de los hogares.En el primer trimestre el consumo de los hogares creció 1,1%, el menor crecimiento trimestral desde diciembre de 2009. Las cifras del DANE reportan que el gasto en consumo aumentó en educación y transporte, dos gastos de primera necesidad mientras se redujo en prendas de vestir y telecomunicaciones.

El consumo de los hogares representa más de la mitad del PIB, por lo que las políticas que permitan su recuperación serán definitivas. La reducción de las tasas de interés permite moderar el peso de los intereses y la reducción de la inflación en todos los rubros es una la variable que permite liberar ingreso para el mayor consumo de los hogares. El dólar, que no se ha devaluado más en 2017 permite un menor costo de bienes durables como los vehículos y electrodomésticos.

De momento se observa que las expectativas de consumo no son muy favorables, principalmente por el efecto de la inflación sobre el ingreso y la reforma tributaria, que significó un traslado de caja desde todos los sectores hacia las cuentas fiscales. El endeudamiento de los hogares continúa creciendo en los últimos seis meses, pero los indicadores de carga financiera (pagos de intereses y amortizaciones/ingreso disponible) se mantienen en niveles del 9,2% en el total de crédito y en 7,4% también en crédito de consumo.

Formación de capital.Esta variable, que representa la inversión en activos fijos de las empresas y el gobierno, registra dos resultados interesantes. En el agregado, esta variable creció 0,2%, primer dato positivo desde septiembre de 2015. En segundo lugar, la formación de capital fijo registró un descenso del 0,7%, cifra que de todas formas fue mejor a la registrada en el mismo período de 2016 (-4%) y que estaría indicando que empieza a materializarse en inversión en activos fijos y maquinaria la dinámica de sectores como infraestructura. El DANE reporta que crece en los sectores de equipo de transporte y el sector agro, que como se observó en los resultados de la oferta, registró un crecimiento del 7% en el primer trimestre.

Fuente: Elaboración EA con base en DANE

Importaciones. En el primer trimestre las importaciones se han ido recuperando, en particular las de bienes de capital para la agricultura y equipo de transporte, que crecen a tasas del 10% y 17% en el trimestre. Si bien el comportamiento en pesos aún registra un descenso, en los trimestres venideros esta tendencia cambiaría.

Consumo del gobierno. Otra de las variables que mostró un repunte frente a los resultados del segundo semestre fue el consumo del gobierno. Mientras en el tercer y cuarto trimestre esta variable había crecido 0,2%, en el primer trimestre del aumentó 2,1%. Los ingresos provenientes de la reforma tributaria, los anuncios realizados frente a la ejecución de los recursos que estaban congelados de regalías y el panorama venidero de elecciones, donde los gobiernos siempre aumentan el gasto, estaría anticipando que esta dinámica se mantendrá de este modo impulsando el crecimiento del consumo del gobierno y por ende del PIB. Esta variable representa el 17% del PIB.

Exportaciones.Esta variable continuará con buen desempeño en los trimestres venideros, gracias a la recuperación de la demanda mundial. En marzo ya se observó alguna recuperación en las exportaciones de sectores que venían en descenso como azúcar, confecciones, cuero y calzado, productos químicos y minerales no metálicos.

Como se observa, varias de las fuentes de demanda muestran signos de recuperación, sin embargo el gran peso que el consumo de los hogares tiene sobre el crecimiento de la economía determinará la magnitud y el trimestre en que la recuperación se consolide.