Sectorial de la semana

La industria metalmecánica: en medio de la turbulencia

Desde 2015 la producción del sector de hierro y acero en Colombia registra cifras encontradas. Este resultado de la industria local se da en medio de la fuerte turbulencia que registran los mercados mundiales, donde priman los excesos de capacidad, el cierre de plantas y la imposibilidad de construir acuerdos en torno al ajuste de la producción.

.

Cuál es el panorama de este mercado y las perspectivas del sector siderúrgico en Colombia?

La aspiración de China de ser declarada ante la OMC como una economía de mercado en 2016 enfrenta muchas dificultades por cuenta de la influencia que tiene en mercados como los textiles, acero, aluminio y resinas plásticas, en los cuales un gran número de países productores han manifestado sus reservas frente a las condiciones de producción subsidiada que abaratan los productos frente a la oferta de otros países del mundo.

Es el caso del acero, donde China impacta cada vez más el desempeño del mercado siderúrgico mundial. La desaceleración de la economía China en sectores como la construcción y las exportaciones de bienes manufacturados con contenido de acero, aumentó los excedentes de la industria local, que se dirigieron al mercado internacional en exportaciones, inundando el mercado siderúrgico. En América Latina las cifras de 2016 muestran un consumo aparente menor frente a 2015, una tendencia que se presenta en casi todas las regiones por cuenta de la menor dinámica de la economía mundial.

De acuerdo con la Cámara Mexicana del Acero, China en 2015 exportó un volumen equivalente al total del consumo aparente de Estados Unidos, 112 millones de toneladas[1]. La industria mundial cuenta con una capacidad de producción de 700 millones de toneladas, de las cuales 400 son de la industria china. En Europa se han cerrado varias plantas siderúrgicas, con el consecuente impacto sobre el empleo y la misma China ha anunciado en días recientes que ajustará la capacidad de producción entre 100 y 150 millones de toneladas anuales.

Ante las circunstancias del mercado, las Economías de Estados Unidos, Europa e India han tomado medidas de restricción al comercio como la aplicación de medidas anti dumping, licencia previa, salvaguardias y precios mínimos de importación.

Los países latinoamericanos también tratan de proteger sus industrias locales y en Colombia las medidas tampoco se han hecho esperar: “El Ministerio de Comercio aprobó una medida antidumping definitiva contra el alambrón de acero de bajo carbono originario de China, la cual aplicará para las importaciones que tengan un precio inferior a USD 419/Ton FOB, durante los próximos 5 años”. Esta medida favorece a los principales productos de la oferta colombiana, que son los asociados a los aceros largos, productos laminados en caliente donde se encuentran las barras, varillas, angulos y perfiles cuyo destinos principal es la construcción de vivienda y serían más del 40% del valor la producción local.

Fuente: DANE, cálculos EA

En este entorno convulso, la producción nacional muestra indicadores diversos. Mientras la Muestra Mensual DANE reporta un crecimiento de la producción a lo largo de 2016, para un aumento del 3,1% en el primer semestre del año, las cifras de la ANDI registran un descenso del 5,5% de la producción en el mismo período del año.

Fuente: DANE.

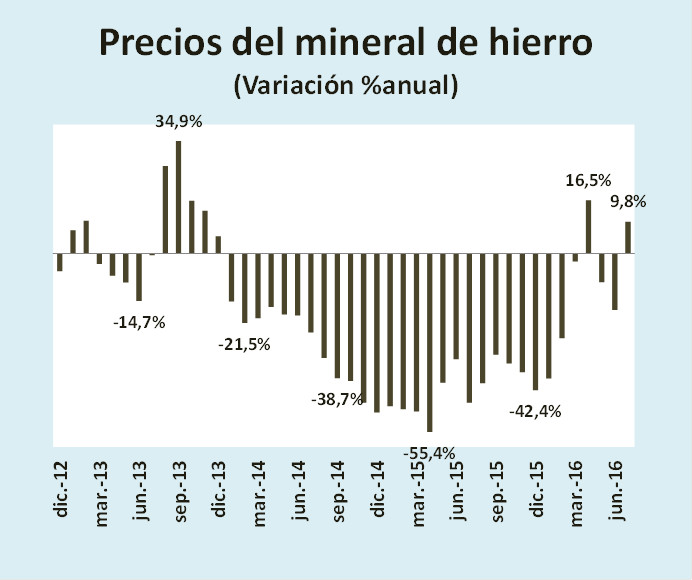

Los precios internacionales el mineral de hierro comienzan a registrar una leve mejora después de dos años y medio de ajuste continuo. Sin embargo, Alacero reporta una reducción del 1% del consumo de acero laminado en Colombia, tasa de todas formas menor a la de Brasil, Perú o Argentina, y en general a la de América Latina, mercado al cual las exportaciones chinas caen mientras crecen al resto del mundo[2][3]. La menor producción local y las cifras de importaciones confirman que el consumo del acero se contrae: en el primer semestre de 2016 las importaciones del sector de hierro y acero registraron un descenso del 3% anual y del 14% si se considera solamente el mes de junio.

Fuente: Indexmundi, Cálculos EA

En los últimos años, el consumo del acero en Colombia ha sido estimulado por el mayor volumen de construcción de vivienda, que pasó de 16 millones de m2 promedio anual entre 2008-2012 a 24 millones de metros entre 2013 y 2016. Sin embargo, los indicadores que permiten anticipar la actividad constructora y los resultados más recientes del PIB de la construcción muestran que la actividad constructora de vivienda ha iniciado una fase de ajuste y probablemente el volumen de obras será menor en los meses venideros.

Como alternativas de crecimiento, queda el efecto positivo que pueda tener la salvaguardia implementada desde mayo, la persistencia de una tasa de cambio devaluada que encarece la competencia, pero sobre todo, se espera la consolidación en la ejecución de los proyectos de infraestructura.

[1] http://www.canacero.org.mx/Es/assets/suplemento-siderurgia-2016.pdf

[2] https://issuu.com/infoacero/docs/infoacero08_acero_issuu/1

[3] http://www.alacero.org/es/page/prensa/noticias/america-latina-importaciones-de-acero-desde-china-en-enemar-2016-disminuyeron