Actualidad sectorial

Los colombianos y los candidatos

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

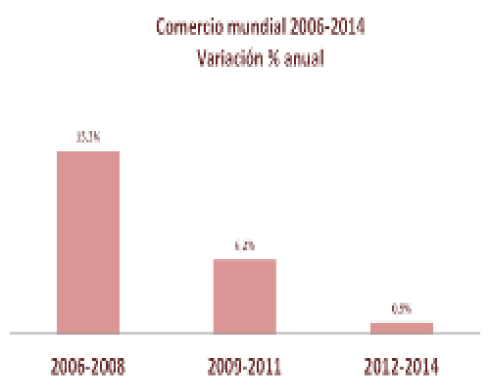

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

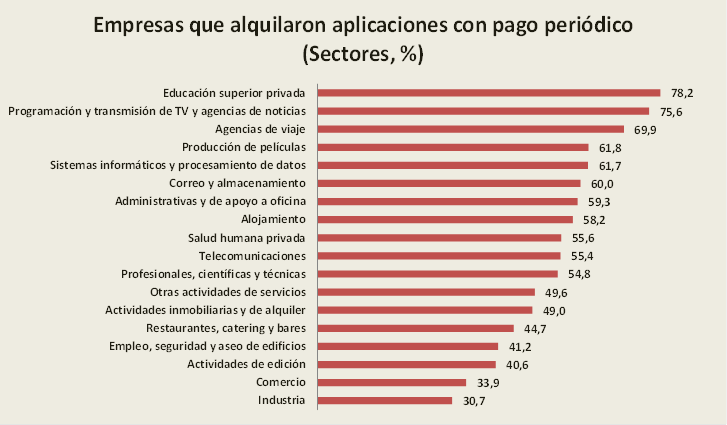

TICs y comercio electrónico: en la vía del crecimiento

En el cuarto trimestre de 2016, el número de suscriptores a internet móvil en Colombia llegó a los 9,9 millones, un crecimiento del....

Al identificarse como registrado(a), a continuación podrá leer el artículo completo. La creación de una cuenta para registrarse no tiene costo.

TICs y comercio electrónico: en la vía del crecimiento

En el cuarto trimestre de 2016, el número de suscriptores a internet móvil en Colombia llegó a los 9,9 millones, un crecimiento del 36,3% frente a los 7.2 millones registrado en 2015. Este rápido incremento se verá reflejado en un mayor consumo de contenidos y compras por internet y exige que la infraestructura del país se consolide en la tenencia de dispositivos TIC adecuados, la velocidad de conexión, la cobertura del internet y la diversificación en las compras realizadas por este medio.

Cómo está el país en estas variables?

Se estima que cerca del 41% de las personas en el mundo realizan compras por internet una vez a la semana[1], cifra que lideran China y Reino Unido con el 73%, y el 45%. En Colombia este porcentaje es cercano al 29%[2]. La disponibilidad de internet y la tenencia de dispositivos TICs son la base para la consolidación de este canal en los años venideros, así como la diversificación del consumo en estos canales.

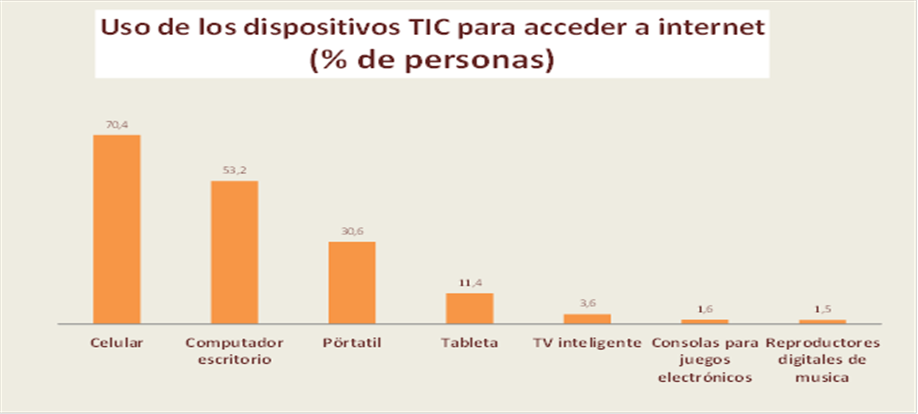

El Smartphone, rey del consumo electrónico en los próximos 10 años. Dentro de esta tendencia, las cifras del DANE son en principio favorables, pues revelan que el Celular es el dispositivo TIC utilizado por un mayor porcentaje de personas (70%), mientras el computador de escritorio y el portátil lo posee el 53% y el 30% de la población. La tableta ha entrado en desuso, la utiliza el 11% de la población.

Teniendo en cuenta que las compras on line están asociadas tradicionalmente a los computadores portátiles o fijos pero su tenencia en Colombia es muy baja, el potencial de los smartphones es la clave de este desarrollo en el futuro para nuestro país. Una factor interesante pero teniendo en cuenta que de todas formas el uso del celular en el comercio electrónico hace más lento el proceso de compra y más exigentes las medidas de seguridad requeridas.

Fuente: DANE, Encuesta de calidad de vida

Aunque el porcentaje de la población que utiliza el celular parece elevado, la concreción de su uso en compras efectivas enfrenta aún un camino por recorrer, pues las diferencias en la tenencia de celular e infraestructura para el comercio electrónico son grandes entre regiones y ciudades. La cobertura de internet crece pero aún se encuentra en niveles bajos y el consumo está más concentrado en productos tecnológicos y viajes frente a los estándares internacionales. De igual manera, la participación de las empresas en la instalación de pasarelas de pago requiere aún crecimiento.

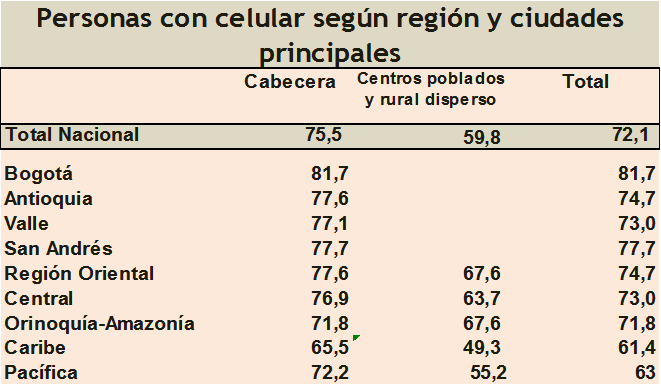

El uso del celular varía mucho entre capitales y centros poblados-áreas rurales. Adicionalmente, la cobertura y velocidad de internet es aún menor a los promedios internacionales aunque está en pleno crecimiento. Por regiones se observan importantes diferencias en la tenencia de celular, entre las principales capitales y entre las capitales y las zonas rurales de cada región.

Por ejemplo, la cobertura de la telefonía celular es del 81,7% en Bogotá mientras en la región caribe es del 65,5%. Al comparar los resultados entre cabecera, centros poblados y áreas rurales se encuentran diferencias de más de 10 puntos: la región Caribe y Pacífica marca las principales diferencias. Mientras en la primera el 65,5% registra el uso de celular en las cabeceras de departamento, esta cobertura solo alcanza el 49,3% en las áreas rurales. En la Costa Pacífica, el 72% registra el uso de celular en cabeceras mientras el 55% se reporta en las áreas rurales. El Valle del Cauca es el que registra menores diferencias en cuanto a consumo de celulares entre capitales y zonas rurales, con un 77% en la cabecera y 70% en las áreas rurales.

Fuente: Elaboración EA con base en DANE

Se observa una gran diferencia entre las cabeceras y áreas rurales-centros poblados de la región central, con una diferencia de más de trece puntos (76,9% en las cabeceras vs 66,7% en el área rural-centro poblado).

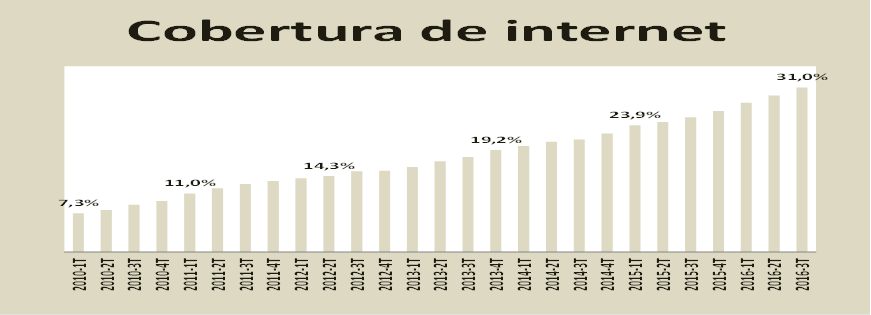

Cobertura de internet. Sin embargo, aunque el uso de celular se observa en un porcentaje importante de personas, el acceso enfrenta aún desafíos importantes: solamente el 31% de la población cuenta con cobertura de internet, una cifra que creció desde el 25% de 2015[3] pero que es aún menor al 43% del promedio mundial registrado por el Banco Mundial.

Fuente: Elaboración EA con base en Colombiatic

Usos y consumo en internet. Las cifras DANE revelan que el 67% de los colombianos utilizó internet en los últimos tres meses, 65% mujeres y 68% hombres. Por edades se observa que los menores de cuarenta años son los mayores consumidores de internet con diferencias: mientras entre las personas de 12 a 25 años el 91% dice haber usado internet en los últimos tres meses, el 80% de los que tienen entre 26 y 40% reportan su uso. Las personas entre 41 y 64 años el 49,9% consumió internet en los últimos tres meses y el 13% entre 65 y más lo registran. El principal uso del internet asociado al entretenimiento es la descarga de música, seguido de películas o videos en línea y periódicos, una guía importante para la pauta y el consumo.

Fuente: DANE, Cálculos EA

Mayor diversificación del consumo. Además del crecimiento por venir de la cobertura de internet y la disponibilidad de celulares más extendida, la especialización del consumo es otro de los aspectos en los que se desarrollaría el comercio electrónico en los próximos años.

Las cifras de la Cámara de Comercio Electrónico revelan que mientras el 9% de las compras por internet están asociadas a la compra de artículos del comercio, el 27% corresponden a la adquisición de tecnología y viajes[4].

Empresas crearán o reforzarán sus puntos de venta en internet. Con el auge del internet se dio un boom de páginas web en los primeros años de esta década, cuando no se comprendían sus usos y utilidad en cada sector, su papel complementario, a las ventas físicas y la difusión del márketing digital era escasa. Con estos nuevos desarrollos y después de analizar la pertinencia para su producto, los carritos de compra para las empresas deberán retomar un nuevo impulso.

Este es un desafío importante si se tiene en cuenta que las cifras DANE revelan unas menores capacidades TICs en las empresas, manifiestos en porcentajes menores de acceso a internet, páginas web y carritos de compra.

Fuente: Elaboración EA con base en DANE

El gráfico muestra que la industria y los locales comerciales tienen un desarrollo incipiente en el uso de aplicaciones para ventas por internet y que en sectores donde se esperaría fuera mayor como restaurantes o la industria editorial menos de la mitad de las empresas cuentan con este servicio. Se destacan por el progreso en éstas áreas los sectores de educación superior privada, agencias de noticias y televisión, agencias de viaje y sistemas informáticos, donde más del 60% de las empresas cuentan con estas aplicaciones.

El uso del celular tiene cada día mayores posibilidades y perspectivas en las compras, la lectura de información, de películas y televisión, para realizar transacciones electrónicas y los procesos de capacitación formal y no formal para los que se usa el internet. Las compras por internet verán su crecimiento futuro en estos dispositivos y el consumo de entretenimiento, noticias y video estará cada día más concentrado en estas herramientas que son incluso instrumentos de trabajo en clase y capacitación no formal en las más diversas disciplinas o actividades de la vida cotidiana.

[1] Cálculos EA con base en informes del sector, PWC, Observatorio de eCommerce y otros.

[2] https://www.pwc.es/es/retail-consumo/total-retail-2017.html

[3] http://colombiatic.mintic.gov.co/estadisticas/stats.php?&pres=content&jer=1&cod=&id=25#TTC

[4] https://www.ccce.org.co/noticias/la-camara-colombiana-de-comercio-electronico-presenta-el-tercer-estudio-de-transacciones-no

Primer trimestre 2017: PIB a la baja e inflación difícil

Las cifras de nuestro informe macroeconómico mensual muestran que el PIB del primer trimestre 2017 tendría un ajuste que contrasta con el ritmo mas lento en que cede la inflación.

Al identificarse como registrado(a), a continuación podrá leer el artículo completo. La creación de una cuenta para registrarse no tiene costo.

La actualización del crecimiento anual medio esperado del PIB para 2017, incorporando la información de indicadores mensuales disponibles se revisa nuevamente a la baja en 0.4 puntos porcentuales hasta 2.1% y proyectamos un crecimiento anual entre el 1,5 y el 1,9% en el primer trimestre de 2017. Para 2018, la previsión de crecimiento anual medio del PIB no mejora, revisándose a la baja en 0.4 puntos porcentuales respecto a lo esperado el mes anterior hasta 1.8%.

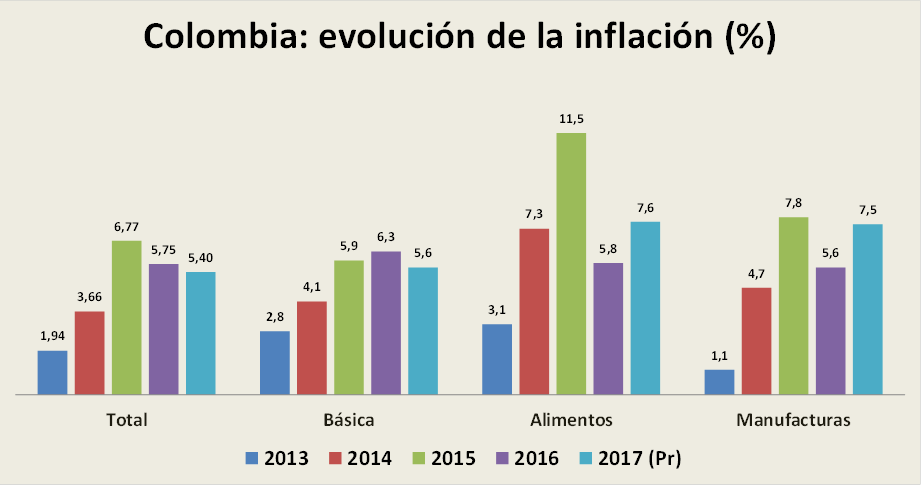

En cuanto a la inflación total anual, el dato de marzo (4.7%) fue levemente inferior a lo previsto (4.8%), debido principalmente al crecimiento menor a lo esperado en los precios de alimentos. Con ello, las previsiones de inflación total anual media para 2017 se revisan a la baja en 0.2 puntos porcentuales hasta 5.2%, mientras la inflación básica anual media se revisa 0.1 puntos porcentuales al alza hasta 5.4%.

Se observa dificultad en el ajuste de los alimentos procesados, que participan con el 20% de la canasta del IPC y no están permitiendo la reducción más expedita de la inflación, lento ajuste que también exhibe la inflación básica.

La probabilidad de que la inflación total anual de 2017 y 2018 se coloque dentro del límite superior del rango meta del 4.0% establecido por el Banco de la República sigue siendo baja. La inflación más baja para los próximos meses se registraría en julio de 2017 (4.4 %).

Las previsiones de crecimiento económico e inflación se basan en un supuesto de 60 US$/barril de Brent en marzo de 2018. Con unas expectativas para 2017 de 5.4% en la inflación básica anual media y de 2.2% en el crecimiento anual medio del PIB, aumenta la probabilidad de disminuciones adicionales en la tasa de intervención (respuesta sistemática de la política monetaria del Banco de la República en los próximos meses).

En suma, la inflación estaría lejos de colocarse dentro de los objetivos del Banco de la República y el crecimiento anual se mantendría insuficientemente por debajo del 2.5% en los próximos dos años.

1. Crecimiento

Incorporando indicadores mensuales disponibles en comercio exterior, industria, comercio y construcción, la previsión para el crecimiento anual medio de 2017 se mantendría respecto al observado en 2016, entre 1,8 y 2.2%, mientras la previsión para 2018 se sitúa en 1.9%. Sin embargo, en ambos casos las previsiones han empeorado en 0.3 puntos porcentuales respecto a las esperadas el mes anterior.

La previsión de crecimiento anual para el primer trimestre de 2017 estaría entre 1,5% y 1,9%, colocándose por debajo del dato observado en el cuarto trimestre de 2016. Las predicciones actualizadas para este trimestre empeoran en 0.2 puntos porcentuales con respecto a las del mes anterior.

En el análisis desagregado, considerando los sectores de oferta se espera que en 2017 el mayor crecimiento anual medio corresponda a la construcción (8.2% ayudado por los proyectos de las concesiones 4G. Por el contrario, la minería (-6.5% no presenta signos de recuperación en 2017 y se mantendría en tasas anuales negativas durante todo el año, a pesar de la relativa recuperación de los precios del petróleo que en nuestras previsiones supone los 60 dólares/barril en marzo de 2018.

El crecimiento anual esperado para el primer trimestre de 2017 (entre 1,5 y 1,9% estaría liderado por el sector financiero, actividades inmobiliarias y servicios a empresas con una tasa de 4.9 %, mientras el sector menos dinámico sería el de la minería que aun así mejoraría ligeramente su crecimiento respecto al tercer trimestre hasta una tasa anual de -7.9%.

En los sectores de demanda, el mayor crecimiento anual medio esperado para 2017 está en el sector de exportaciones con 3.5%, respondiendo principalmente a la relativa mejora en el crecimiento económico mundial. Por el contrario, el menor crecimiento se espera en importaciones con 0.9 %.

En cuanto a las expectativas para el primer trimestre de 2017, el mayor crecimiento anual, a pesar de los efectos negativos del IVA, correspondería al consumo de los hogares con una tasa de 1.6% y el menor crecimiento estaría en importaciones (-3.2 %).

2. Inflación

La inflación total anual observada en marzo de 2017 (4.69%) difirió en -0.11 puntos porcentuales respecto a nuestra predicción de 4.8%, mientras la inflación básica anual (total sin alimentos) fue de 5.13 %, presentando una desviación de 0.11 puntos porcentuales respecto a nuestra predicción de 5.02%.

Aunque la inflación total anual ha disminuido significativamente después del pico de 9.0% marcado en julio de 2016, el ritmo de disminución esperado en los próximos meses se va frenando al punto que resultaría insuficiente para colocarse dentro del límite objetivo del Banco de la República. Incluso, en 2018, la previsión de la tasa anual media empeora respecto a la esperada para 2017 y podría alcanzar el 6.0 %, con los precios de las alimentos, las manufacturas y la energía en niveles más altos a los esperados en 2017.

Por sectores de inflación, la mayor desviación observada en marzo fue de -1.06 puntos porcentuales, correspondiente al sector de alimentos frescos, que volvió a mostrar por tercer mes consecutivo tasas negativas, aunque la caída de marzo fue´ especialmente significativa, no observada desde principios de 2013. Por el contrario, el sector de alimentos procesados sigue mostrando tasas anormalmente altas.

A pesar de que las previsiones para el primer semestre de 2017 indican una moderación en la inflación total anual hasta alcanzar un mínimo de 4.4% en julio de 2017, la principal preocupación se centra en la evolución de la inflación básica anual (total sin alimentos) que se mantendría persistentemente por encima del 5.0%, convirtiéndose en el principal obstáculo para que en los próximos dos años la inflación total anual vuelva a la senda del rango meta del 4.0% fijado por el Banco de la República.

Para julio de 2017 se frenaría la reducción de la inflación que se viene observando desde julio de 2016. Así, se espera que la tasa anual de inflación total llegue a 4.5% y partir de agosto aumente levemente hasta 6% mientras la subyacente aumente hasta 5.2%. Por sectores, la inflación más alta se presentaría en productos energéticos, mientras que la inflación más baja correspondería al grupo de alimentos (3.1 %).

La previsión de los últimos doce meses para la inflación total y básica anual (total sin alimentos de 2017) se ha mantenido alejada del rango meta del Banco de la República, iniciando una senda de moderación en los últimos siete meses. Sin embargo, con los datos peores a lo esperado observados en el primer trimestre de 2017, las previsiones de ambos agregados han sufrido revisiones al alza, alejándolas nuevamente del objetivo del 4.0%. Para 2017, se rebaja en 0.2 puntos porcentuales la previsión para la inflación total anual media (5.2%) y se revisa al alza en 0.1 puntos porcentuales la inflación básica anual media esperada hasta 5.4%, de forma que la probabilidad de que la inflación total anual termine dentro del rango meta fijado por en Banco de la República es baja.

Estos resultados son causados por la elevada contribución de la inflación en alimentos en la inflación total anual esperada en 2017 y el empeoramiento de la contribución de la inflación básica esperada para final de año.

3. Política monetaria

Con unas expectativas para 2017 de 5.4% en la inflación básica anual media y de 2.2% en el crecimiento anual medio del PIB, el Banco de la República podría reducir nuevamente su tasa de intervención (respuesta sistemática de la política monetaria en los próximos meses). En el largo plazo, esta tasa se mantendría en torno al 7.0%.

Desempeño del crédito y actividad productiva: una mirada sectorial

En 2016 el sistema financiero registró un saldo de 186 billones de pesos en operaciones activas de crédito...

Al identificarse como registrado(a), a continuación podrá leer el artículo completo. La creación de una cuenta para registrarse no tiene costo.

Fuente: Cálculos EA con base en Superfinanciera, Saldos.

La industria, principal receptor de crédito de la economía colombiana.Con el 18% de la cartera y un crecimiento positivo en los últimos cuatro años, la industria se consolida como el principal demandante de crédito. La fabricación de alimentos lidera este crecimiento, con la expansión de sus empresas en el mercado interno, la inversión extranjera que realizan, su integración vertical con puntos propios en el comercio y restaurantes y su inversión en la producción agropecuaria. La construcción es el segundo sector de mayor peso en la cartera, con el 15% liderado por las obras civiles, un peso igual al del comercio, donde se financian las actividades de comercio al por mayor y al por menor.

Fuente: Cálculos EA con base en Superfinanciera

El crédito al sector industrial mantuvo una dinámica positiva en los últimos cuatro años, pasando de 22,3 a 33,6 billones de pesos entre 2012 y 2016. Se destaca también la dinámica de sectores de gran peso en la cartera como la construcción, el comercio y el importante aumento del crédito al sector gobierno, inmobiliario y la salud.

Fuente: Cálculos EA con base en Superfinanciera

En 2016 la cartera comercial registró un crecimiento del 2,7%, menor al registrado en los últimos cinco años. Este resultado se explica por el descenso en la cartera de sectores como el comercio al por mayor, el transporte terrestre, el comercio de vehículos, la extracción de petróleo y el sector plástico, actividades que suman el 18% de la cartera.

17 sectores registran un crecimiento continuo en la cartera en los últimos cuatro años. Están los sectores conocidos como infraestructura, construcción o comercio al por menor, pero se destaca el crecimiento en la cartera de sectores como actividades inmobiliarias, salud, almacenamiento y logística, educación, agua, entretenimiento, publicidad y reciclaje. Alimentos es uno de los líderes en crecimiento en su financiación, seguido por otros sectores industriales como confecciones y maquinaria eléctrica, tres sectores con buena dinámica exportadora.

Fuente: Cálculos EA con base en Superfinanciera

El debilitamiento del comercio exterior e interno tuvo impacto en el desempeño del crédito en 2016. El comercio interno (mayorista y minorista) había sostenido el crecimiento de la economía en varios años. A esta actividad está muy ligado el sector transporte (4% de la cartera), en el cual la generación de carga se explica en buena parte por la actividad comercial.

La menor dinámica crediticia en 2016 se observó principalmente en el comercio al por mayor, debido a la contracción del comercio interno y el descenso de las importaciones-exportaciones, afectando en consecuencia la demanda de financiación de la actividad aduanera, portuaria y la generación de carga (demanda del sector transporte). En 2016, la cartera comercial del sector del comercio mayorista[2] se redujo en 3,7% mientras el transporte las operaciones de crédito reportaron un descenso del 13,3% anual.

El debilitamiento de la actividad petrolera afectó la demanda de crédito en el transporte y el sector importador relacionado. El 41% de la demanda del sector transporte se explica en la actividad petrolera, pues un porcentaje importante del crudo se transporta en camiones. En 2016 la producción de crudo promedio diaria fue de 866 mil barriles, un 12% menos que en 2016. Una de las agencias aduaneras entrevistada por Economía Aplicada, señala que 2016 fue duro por la falta de inversión y adjudicación de bloques de petróleo, lo que redujo la demanda de importación temporal de equipos: “de tener en años anteriores un promedio 250 a 300 pedidos de equipos por mes esta cifra se redujo a 100 en 2016”.

Vehículos, con impacto en la financiación del comercio y la industria. La producción y venta de automotores tiene un impacto importante en la financiación de sectores como los concesionarios, el servicio de reparación de vehículos y la importación y venta de autopartes, que aportan el 2,3% de la cartera. El descenso en las ventas de vehículos explica la menor necesidad de inventarios en los concesionarios y el descenso del 4,9% cartera de este sector.

Sin embargo, el sector de reparación de vehículos y reposición de autopartes si tiene un desempeño positivo en los últimos años, por cuenta del ciclo de vida de los vehículos adquiridos en el boom de los primeros años de la década, un segmento donde se encuentran un número importante de pymes pero también los concesionarios que cuentan con servicios de taller y autopartes de la marca, una línea de crecimiento en los años venideros.

El ritmo de consolidación de las obras civiles no tiene aún impacto en la cadena de abastecimiento. La cartera destinada a las actividades especializadas en la construcción de edificios y obras de ingeniería civil registró un descenso del 20,5% mientras la dirigida a las actividades de alquiler y arrendamiento de maquinaria registran un descenso del 17% en 2016, una dinámica que debería mejorar en los meses venideros pero que revela la espera de la economía a que inicie la ejecución de obras.

Agro, un sector que se mantuvo a pesar del paro camionero y la inflación. Cabe destacar que si bien el agro registró un descenso del 0,4% en la cartera comercial en 2016, no es un descenso tan fuerte si se tiene en cuenta el efecto del fenómeno del niño y del paro camionero en la oferta agrícola. Si el crecimiento sectorial se consolida en 2017, el sector recuperará el peso que tenía en la cartera comercial al inicio de la década.

Cambios en los sectores destino del crédito. Al mirar a un nivel de desagregación mayor de la cartera de crédito en 2016 y compararla con la de 2012 se observa que mientras en 2012 el 72,4% de la cartera se concentraba en los principales 20 sectores receptores de crédito, este mismo valor fue del 79% en 2016, con cambios algunos de los sectores líderes en el período.

El sector de mayor participación en la cartera comercial es el de obras civiles,con el 7,9% de la cartera, seguido de energía y gas, la industria de alimentos, construcción de edificaciones y comercio, cada uno con participaciones entre 6,2 y el 7,3%.

Fuente: Cálculos EA con base en Superfinanciera

Algunos de los principales sectores destino de la cartera de créditos han perdido peso en el agregado. Mientras comercio al por mayor, transporte, comercio de vehículos y servicios de apoyo a la minería y las obras civiles han reducido su participación en la cartera comercial, otros sectores la aumentaron de manera importante: electricidad, gas y agua (4,2% en 2012 al 7,3% del total de la cartera comercial en 2016), industria de alimentos (4,9% al 7%) y el sector gobierno (administración pública, defensa y seguridad social no privada), con una participación que pasó de 1% al 4,1% del total de la cartera comercial entre 2012 y 2016. Otros sectores que aumentaron en estos años su participación en las operaciones de crédito son el inmobiliario, salud, almacenamiento, actividades de servicios tercerizados, consultoría en gestión, confecciones y educación.

Fuente: Cálculos EA con base en Superfinanciera

Hay sectores que si bien redujeron su participación en el total de la cartera en 2016 frente a 2012, no es porque el crédito para estos sectores se haya reducido sino por que creció menos, como es el caso de obras civiles, que es el mayor receptor de crédito comercial de la economía y registra un crecimiento sostenido en su cartera en los últimos cuatro años, aunque a tasas menores que el resto de actividades.

Menor crecimiento del crédito a los deudores más grandes y los más pequeños. Al dar una mirada al indicador de concentración del crédito calculado por Superfinanciera para los 5.000 principales deudores del sistema financiero, se encuentra que si se compara con 2012 la cartera tendió en 2016 a concentrarse en los ubicados entre los 500 y los 1000 deudores más grandes del país. Allí se registra el mayor aumento en participación en la cartera comercial frente al total. El menor crecimiento de la participación de la cartera se dio en los 100 deudores más grandes del país y el último rango de empresas, es decir las que se ubican entre los 4.000 y 5.000 deudores más grandes del país. Esta tendencia favoreció a la mediana empresa, que se caracteriza por tener un crecimiento estable y adelanta proyectos de inversión y modernización de sus infraestructuras para consolidar su escala productiva.

Fuente: Cálculos EA con base en Superfinanciera

Por: Ximena Lombana Millán

[2]La participación del comercio al por mayor en la cartera total bajó de 8,6% en 2012 al 6,3% en 2016.

Sesgo Antiformalidad?

En Colombia el 27% de las empresas son personas jurídicas, sociedades que registran una tasa de supervivencia del 42%.

Al identificarse como registrado(a), a continuación podrá leer el artículo completo. La creación de una cuenta para registrarse no tiene costo.

Después de 4 años el principal desafío de una empresa naciente es sostenerse en el mercado, un reto que no es distinto si es una empresa industrial, un restaurante, una firma de informática o de servicios profesionales. Aunque se ha sembrado en empleo, impuestos, proveedores y trabajo y se ha madurado a ritmos acelerados, las utilidades operacionales no se compadecen aún con el capital y la inversión realizada.

Se han consumido los ahorros y se ha hecho ya la venta de los activos propios y familiares, el endeudamiento en magnitudes importantes, el desgaste físico del trabajo duro que algunas veces empieza a pasar factura en la salud, la familia o la liquidez del día a día.

Sin embargo, es en esta etapa donde se empieza a crecer realmente. No solo en volumen de producción, ventas y personal. También en criterio, en pragmatismo pero sobre todo en el conocimiento del mercado y el saber hacer.

Las necesidades de inversión crecen y las obligaciones tributarias también. La magnitud de estas obligaciones cambia dependiendo del régimen tributario. Unas son personas naturales bajo el régimen simplificado y otras desde su comienzo pertenecen al régimen común pues se constituyen como SAS a fin de exportar y acceder a grandes clientes.

En esta apuesta a la formalidad, existe un gran número de pymes que han pagado impuestos bajo el régimen común aunque no han logrado aún superar topes de ventas similares a los del régimen simplificado para declarar IVA o ser pequeño contribuyente en ICA (111 millones en ventas)[1]. En el caso de Bogotá, incluso, el tope para ICA es de 54 millones de pesos.

En este punto de su crecimiento, las empresas se encuentran en desventaja frente al régimen simplificado, que no debe pagar impuesto a la renta o ICA ni ser agente retenedor de IVA o retención en la fuente y en medio de una imperiosa necesidad de capital para invertir y crecer debe transferir parte de su liquidez para cubrir estas obligaciones.

Mientras en el régimen simplificado no tienen estas obligaciones, las creadas como SAS si, lo cual las coloca en desventaja al tener que tributar desde el nivel de ventas cero. Las empresas del régimen simplificado asumen sus responsabilidades como personas naturales, menos exigentes en tanto en varios casos no asumen los costos de transacción de una empresa creada bajo el régimen común.

Aunque en IVA y retefuente las empresas son agentes retenedores, muchas veces el pago de las facturas se da mucho después del pago de IVA, afectando la liquidez de las empresas. De igual manera, si bien la ley 1429 reporta algunos beneficios, la reforma tributaria modificó esta norma haciendo que el monto total pagado sea menor en la suma de los cinco años pero empezando desde el primer año y no desde el tercero, perjudicando la caja de las pyme.

Adaptar la normativa para que todos los emprendedores cuenten con igualdad de condiciones en su desarrollo y considerar opciones de alivio fiscal para esta situación promueve la acumulación de capital en estas empresas, su supervivencia y generación de empleo. Opciones tributarias que les permitan mantener su capital si han registrado crecimiento en sus ingresos operacionales en los tres últimos años, pueden ser algunas de las opciones. Un proyecto de ley que incentive esta y otras formas que faciliten la acumulación de capital en las empresas pequeñas innovadoras y exportadoras.

Estos recursos permitirán recapitalizar y apalancar la empresa, invertir en crecimiento o pagar obligaciones financieras permitiendo la continuidad de los proveedores contratados y los empleos generados, es decir, el crecimiento a mediano plazo.

En Colombia se crean anualmente cerca de 200 mil empresas. Para contar con empresas de talla mundial en el futuro es necesario incentivar su consolidación como firmas en el régimen común, pues a mayor formalidad mejores clientes, mayores ventas e impuestos futuros. De igual manera, vender productos innovadores implica mayor valor agregado y como sabemos, el valor agregado se divide en salarios y ganancias, es decir, en riqueza para el conjunto de la sociedad.

Por: Ximena Lombana Millán

[1] Reforma tributaria, artículos 499 y 346. En el caso de Bogotá el tope es de 54 millones de pesos para industria y comercio.

Los 15 Indicadores más importantes de Colombia

Colombia es un país de contrastes, que se construye en infraestructura, crece en el turismo. Enfrenta desafíos importantes en

Al identificarse como registrado(a), a continuación podrá leer el artículo completo. La creación de una cuenta para registrarse no tiene costo.

Población. Colombia cuenta con una población de 48,3 millones de personas, el 0,7% de la población mundial. En número de personas, nuestro país se compara con Corea del Sur, (49,2 millones), España (46,9) o Sur Africa (52,7). Tiene una mayor población que Argentina (41,4) o Venezuela (30,4 ), Ecuador (15,7 ) o Perú (30,3). Pero comparada con países como México, nuestra población representa el 40%, (122 millones) o con Brasil el 24% (200,3).

PIB total. En el año 2016, el PIB de Colombia llegó a los 292,4 mil millones de dólares. En tamaño, nuestra economía se compara con la de Tailandia, Sudáfrica, Dinamarca, Malasia o Singapur. Los datos de esta fuente muestran por ejemplo que el PIB en dólares de Colombia es mayor al de Chile, Grecia, Perú o Ecuador, pero menor al de Argentina, Polonia o México. Como se observará más adelante, el tamaño de la economía medido por un solo indicador es relativo y es importante también mirar su estructura productiva y su competitividad. Economía Aplicada proyecta un crecimiento de 2,5% para la economía colombiana en 2017.

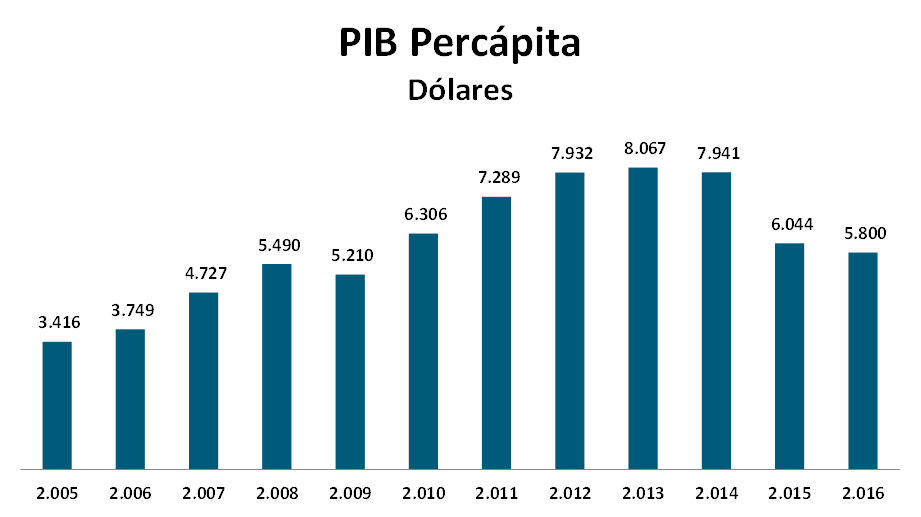

PIB per cápita[1]. El PIB per-cápita de Colombia llegó en 2016 a los 5.800 dólares, una cifra que se ajustó por cuenta de la devaluación del peso, variable que encareció los bienes importados y tuvo impacto sobre la inflación en los últimos dos años. Sin embargo, si se compara con el registrado en 2006, de 3700 dólares, se observa un importante progreso. Este indicador es superior al de Perú, Ecuador y Paraguay y menor que el promedio mundial, de América Latina o Brasil.

Fuente: Banco Mundial

La inversión. En 2016 la inversión en Colombia como porcentaje del PIB representó el 27% un valor superior al promedio mundial que es del 23%. La meta para este indicador es llevarlo al 30,50% al finalizar el 2018, una cifra que podrìa alcanzarse dada la fuerte inversion en infraestructura que fue contratada en 2015 y 2016 y cuyos proyectos iniciaron su ejecuciòn en firme desde finales de 2016.

En 2017 Colombia registrará el ritmo de construcción de obras más importante de toda su historia, con la consolidación de la etapa constructiva de 33 proyectos que implican la construcción de dobles calzadas, puentes, túneles y viaductos así como la recuperación de tramos importantes con mantenimiento y rehabilitación de carreteras ya existentes. Estos proyectos intervendrán más de 5 mil kilómetros de vías en los próximos cinco años, lo que sumará una inversión ya en ejecución superior a los 40 billones de pesos y que abarca grandes proyectos en Antioquia, la Costa Atlántica, los Llanos Orientales y el Occidente del país. Además de la infraestructura, continúa teniendo un gran dinamismo la inversión en el sector hotelero y de servicios.

Apertura de la economía. El mayor desafío de Colombia es exportar, pues las exportaciones equivalen solamente al 15% del PIB, mientras el promedio mundial de este indicador es del 30%. El coeficiente de importaciones como porporción del consumo aparente es del 30%, superior al 28% registrado por las cifras del comercio mundial. El sector agroindustrial de Colombia es el de mayores perspectivas a futuro, por las fortalezas en clima y productos en desarrollo, además de sectores importanes de la industria y los servicios.

PIB industrial. La industria de Colombia representa el 12% de PIB, una participación levemente superior al promedio mundial, del 11,7%. Se destacan por el gran peso de su industria en el PIB países como Corea del sur (31%), China (30%), Tailandia (26%), Malasia (24%), Alemania (22%) y Polonia con el (19%).

Aunque nuestra economía en pib total se vea similar en tamaño a la de Malasia o Singapur, nuestra industria manufacturera representa una menor participación. En estos países es de 24% y 19% respectivamente. El peso de nuestra industria en el PIB se compara con el de países como España, Portugal o India y es mayor que en Paraguay, Chile, Francia o Estados Unidos.

Como se observa, este indicador, también es relativo. Por ejemplo, en países como Estados Unidos, el sector servicios tiene un gran peso en el PIB, lo que hace que la participación de su industria se vea menor o similar a la nuestra. En contraste, Colombia sólo ha desarrollado su sector de servicios en los últimos 15 años, por lo que en el futuro su participación en el PIB podría crecer más rápido que la de la industria, que enfrenta más competencia en el mercado interno y externo.

PIB Agropecuario. En Colombia la agricultura representa el 6% del PIB. Por cuenta de la ganadería y el café que aportan el 50% del PIB agropecuario, nuestro sector agropecuario se compara en participación con los de países más desarrollados en este sector aunque nuestra producción no esté tan diversificada como Argentina, Brasil o Nueva Zelanda. Colombia adelanta un desarrollo importante en sectores como Cacao, Palma Africana, Frutas y Hortalizas, sectores donde se consolida como un exportador importante gracias a su con vocación y clima.

Otros sectores. Colombia trabaja en la diversificación de su producción, pues considera que no existen sectores buenos o malos para el crecimiento, cada sector tiene coyunturas, la diversificación es la clave de un crecimiento sostenido. Si bien la minería y los hidrocarburos tuvieron su aporte al PIB en los últimos seis años, emergen sectores como el turismo, la agroindustria, las telecomunicaciones, los servicios tercerizados y la informática como actividades intensivas en empleo y con potencial exportador, que seràn las bases del crecimiento venidero.

Empleo y desempleo. El 2016 cerró en Colombia con 22,5 millones de personas ocupadas y 2.1 millones de desocupados, un valor que como proporción de la población económicamente activa nos da una tasa de desempleo del 8,7%. Entre las metas del plan de desarrollo está la de reducir esta tasa al 7,6% en el año 2018

Inflación. En 2016 la inflación en Colombia fue del 5,4% segundo año consecutivo en el cual este indicador sobrepasa el rango meta establecido por el Banco Central del 4%. La fuerte devaluación ocurrida en nuestro país desde 2014, sumada a los efectos del fenómeno del niño en 2016 y el paro camionero, han generado este desbalance, que espera ser corregido en los años venideros. Las proyecciones de Economía Aplicada revelan que este indicador en 2017 aún se mantendrá por encima del rango meta y que aunque para controlar la inflación el Banco Central aplicó una fuerte política de alza en las tasas de interés hasta finales de 2016, no la mantuvo en 2017 por el muy fuerte ajuste del consumo y la inversión de las empresas. Estimamos que la inflación estará entre el 5 y el 5,4% en 2017 y que debido a que ya no solo es de alimentos sino que también se observa en manufacturas y servicios su ajuste se tomaría incluso otro año mas.

Pobreza y distribución del ingreso. El índice de Gini, que mide la desigualdad en la distribución de ingresos en Colombia es del 0,54, un valor menor al promedio mundial de 0,6 pero que no deja de registrar que nuestro país aun muestra la alta desigualdad. El plan de desarrollo actual ha trazado la meta de rebajarlo hasta 0,52 al finalizar la vigencia del presente plan de desarrollo.

En 2016 Colombia continuó registrando una menor pobreza multidimensional pero una mayor pobreza monetaria y extrema. Los informes del DANE revelan que la pobreza multidimensional en Colombia ha mantenido una tendencia decreciente desde el 2010: pasó de 30,4% (13,7 millones de personas) a 17,8% en 2016 (8.5 millones).

Sin embargo, el 28,0% de los colombianos estaba en condición de pobreza monetaria, que aumentó en las cabeceras municipales pero se redujo levemente en las zonas rurales. En las cabeceras municipales pasó de 24,1% en 2015 a 24,9% en 2016, mientras en los centros poblados y las zonas rurales fue 38,6%, lo cual representa una disminución de 1,7 puntos porcentuales, frente a 2015 cuando fue 40,3%.

En 2016 el 8,5% del total de la población de Colombia estaba en condición de pobreza extrema: en las cabeceras municipales este indicador pasó de 7,9% en 2015 a 8,6% en 2016 y en los centros poblados pasó de 18,0% en 2015 a 18,1% en 2016". La inflación tuvo un impacto muy fuerte sobre los ingresos de los hogares y el consumo, variable que se ha venido controlando en los últimos meses.

Convergencia municipal Según la FAO la pobreza rural a nivel global es de 32,30%, Colombia se encuentra por encima de este porcentaje presentando una pobreza rural del 42,80%. Una de las metas del plan de desarrollo es disminuir este porcentaje al 36%, una cifra que seguiría siendo mayor al promedio mundial pero sería un avance en materia rural.

Educación. La tasa de cobertura en educación inicial (menores de 5 años es del 37%), segmento educativo donde está el reto más importante de Colombia. El plan de desarrollo de nuestro país 2014-2018 aspira a pasar de 976 mil a 2.4 miles de niños en 2018. En básica primaria la cobertura en el país es del 87%, en secundaria el 78%.

Quizá los indicadores más dicientes son los asociados al sector rural de Colombia. En el campo colombiano el 50% de los niños han tomado nivel de transición, el 57% de los jóvenes el bachillerato y sólo el 26% ha asistido a la educación media. De esta forma, el nivel educativo predominante en el campo es la primaria.

La tasa de cobertura de la educación terciaria o universitaria en Colombia es del 45,5% un valor que ha crecido en los últimos años y supera al promedio mundial el cual se ubica en 32,1%. Sin embargo el bilinguismo es el desafío más importante del país, pues solo el 2,26% de la población es bilingue. La meta gubernamental es lograr que en 2018 el 8% de los estudiantes del sector oficial sean evaluados con nivel B1 o superior de inglés del Marco Común Europeo.

Indicadores de seguridad.La tasa de homicidios de Colombia es de 32,7 por cada cien mil (100.000) habitantes. Es superior al promedio mundial, que se ubica en 8,4/100.000 o al de México, alrededor de 21/100.000 habitantes.

En las metas del actual plan de desarrollo está contemplado rebajar esta cifra a 23,0 por cada 100.000 habitantes al finalizar el año 2018. La tasa de hurto a 186 personas por cada 100 mil habitantes, los casos de hurto a residencias a de 21 mil a 19 mil, a entidades comerciales de 22 mil a 21 mil. Reducir la tasa de extorsión por cada 100 mil habitantes y la tasa de violencia intrafamiliar a 138 casos por 100 mil.

Las cifras del Plan de Desarrollo 2014-2018 retratan la realidad para poder enfrentarla con políticas. Muestra que en nuestro país hubo en 2014 5.9 millones de víctimas por desplazamiento y un millón por homicidio, 196 mil amenazadas y 149 mil por desaparición forzadas, entre muchas otras causas.

Para realizar los procesos de reparación de las víctimas el plan se propone al 2018 lograr que 500 mil personas hayan superado su vulnerabilidad proveniente del desplazamiento. En torno a ello el plan dispuso la construcción de 23 mil viviendas para las familias víctimas del conflicto, pasar de 675 a 114.888 familias con orden de restitución de tierras y pasar de 44 mil a 160 mil familias que hayan iniciado proceso de retorno y reubicación en sus tierras. Finalmente, se aspira pasar de 360 millones a 1342 millones de metros cuadrados libres de sospecha de minas anti persona.

Salud. En Colombia existen dos regímenes de salud, el contributivo y el subsidiado. La cobertura del régimen subsidiado de salud es del 98%, un indicador que muestra importantes avances de nuestro sector respecto a muchos sistemas de salud en el mundo, pues una resolución de la corte constitucional de nuestro país en 2013 ordenó que debía homologarse el plan de beneficios del régimen contributivo con el subsidiado, que cubre a la población de menores ingresos en el país.

En Colombia se estima que la prevalencia del sobrepeso es del 51,2% y en niños es cercana al 17%. Por esta razón, el plan de desarrollo de nuestro país aspira lograr que el porcentaje de los niños colombianos que coman verduras pase del 67% al 90% y el que come frutas del 28% al 50%. Del mismo modo, aumentar el número de personas que hacen más de dos horas y media a la semana de deporte del 19% al 25%. De igual manera, se aspira a lograr un mayor acceso de las personas a los servicios deportivos y recreativos para combatir el sedentarismo y la obesidad (pasar de 2.1 a 3 millones de personas en 2018).

Participación ciudadana, liderazgo político. El 85% de los ciudadanos no hicieron acciones en comunidad para resolver algún tipo de problema que les afectó, el 45% ven difícil organizarse con otros para trabajar en una causa común y el 92% no consideran los procesos de participación buenos y efectivos…el 50% no confía en los partidos políticos.

Por: Ximena Lombana Millán

[1] http://unstats.un.org/unsd/snaama/resQuery.asp

- Está aquí:

-

Inicio

- Sectorial de la semana

- Todos

- Por título

- Al azar