La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Administrar la triada del crecimiento es el principal desafío de nuestra sociedad. Teniendo la fortaleza de unos consumidores resilientes y positivos, nos resta administrar estratégicamente sus tres pilares: empresas fuertes, inflación controlada y estado sensato.

En realidad son cinco factores si se suman dos pilares que no podemos ignorar como el consumo y desarrollo sectorial, pero esta vez nos concentramos en esta triada macroeconómica. En los últimos años nuestras empresas han sido bastante fuertes y lo siguen siendo, pero requieren aumentar su capacidad de inversión para que nuestra economía crezca el 5% y no el 2% en su tasa de largo plazo.

Los resultados financieros reportados por las 21 mil empresas más grandes de nuestro país en nuestro Dashboard financiero EA nos invitan a una seria reflexión en dos sentidos:

1. El impacto del ciclo de tasas de interés sobre la dinámica de las empresas en inversión y crecimiento 2. Una reforma tributaria que tenga efectos en las empresas.

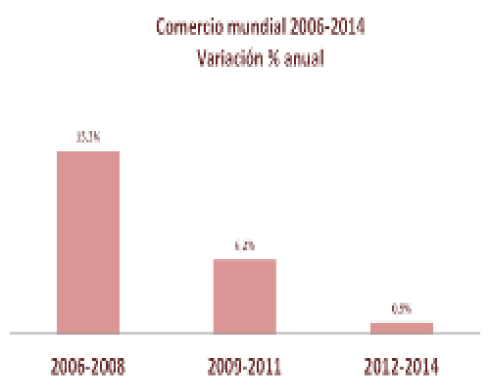

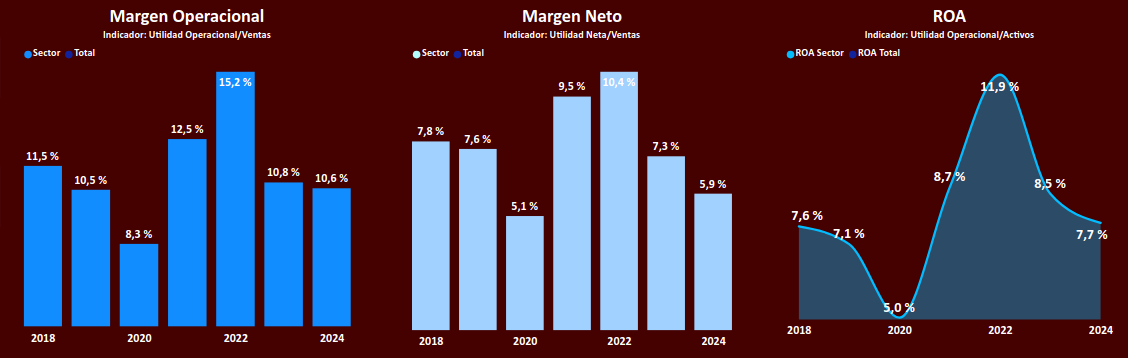

Como se observa en los siguientes gráficos, los resultados financieros de las empresas colombianas, sin incluir minería y petróleo fueron modestos en 2024, encontrando tres tendencias particulares:

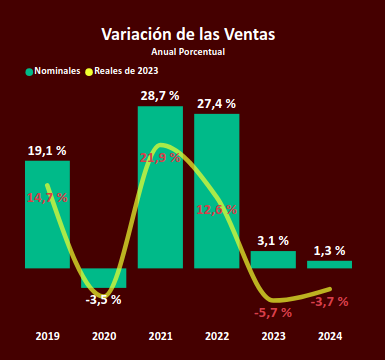

1. Un modesto crecimiento de las ventas y unas utilidades operacionales decrecientes, por la menor dinámica de la demanda el año pasado pero también por costos que crecieron más que la inflación. Este resultado se registró porque aunque la economía creció más de lo previsto, 1,7% es una tasa muy pequeña respecto a nuestro promedio histórico, no alcanzó para generar mejores resultados, lo que se refleja en márgenes operacionales, netos y un ROA decreciente.

Cómo es posible pensar que las economía crezca más con dos años seguidos de empresas registrando tasas de crecimiento en las ventas menores a la inflación?

Fuente: Dashboard financiero 21 mil empresas, Economía Aplicada

Fuente: Dashboard financiero 21 mil empresas, Economía Aplicada

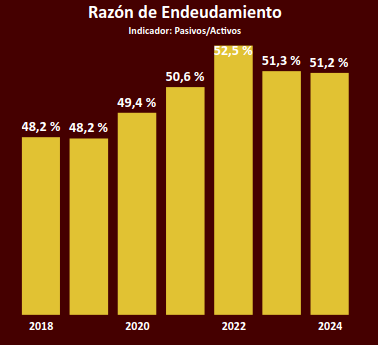

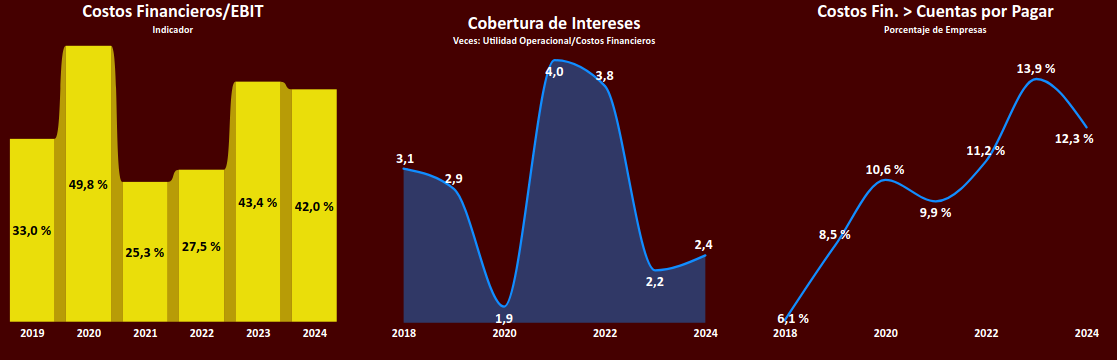

2. La reducción de las utilidades derivadas de una carga financiera elevada de las empresas, que se mantuvo en 2024.

Aunque la razón de endeudamiento se mantuvo estable, la cobertura de intereses aumentó y el porcentaje de empresas que registraron costos financieros mayores a las cuentas por pagar fue menor, los intereses continuaron consumiendo más del 40% del Ebit de las empresas.

Fuente: Dashboard financiero 21 mil empresas, Economía Aplicada

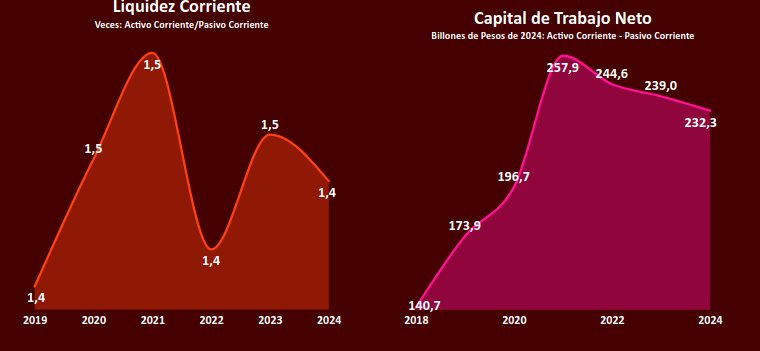

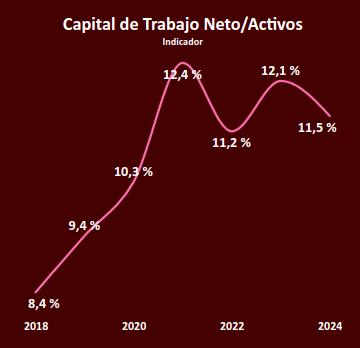

3. Menor dinámica de liquidez en las empresas. Los indicadores de liquidez muestran que el capital de trabajo Neto de las empresas es el menor desde 2021 y se redujo como proporción de los activos, se redujo el indicador de liquidez corriente, por lo que las empresas necesitan mayor liquidez que brindará la demanda de la economía pero también una dinámica de crédito mayor que facilitaría un nivel de tasas de interés.

Fuente: Dashboard financiero 21 mil empresas, Economía Aplicada

Como mejorar la triada del crecimiento?

Sin suficiente capital de trabajo o una carga financiera elevada, las empresas no pueden crecer e invertir. Dado el estado de las cosas, en estos momentos es importante generar una conversación de acuerdos todos ponen en los cuales, hayan compromisos realmente serios de reducir el gasto del gobierno y proclives a recuperar la capacidad de las empresas (no incrementos del salario mínimo mas allá de la inflación) y también una contribución a la reducción de las tasas de interés reales desde el Banco de la República.

Mantener la inflación estable es un desafío irrenunciable por que se requiere para no generar nuevos ciclos de tasas altas de interés, pero es importante considerar cómo la administración de esta variable podría contribuir mejor a la triada del crecimiento.

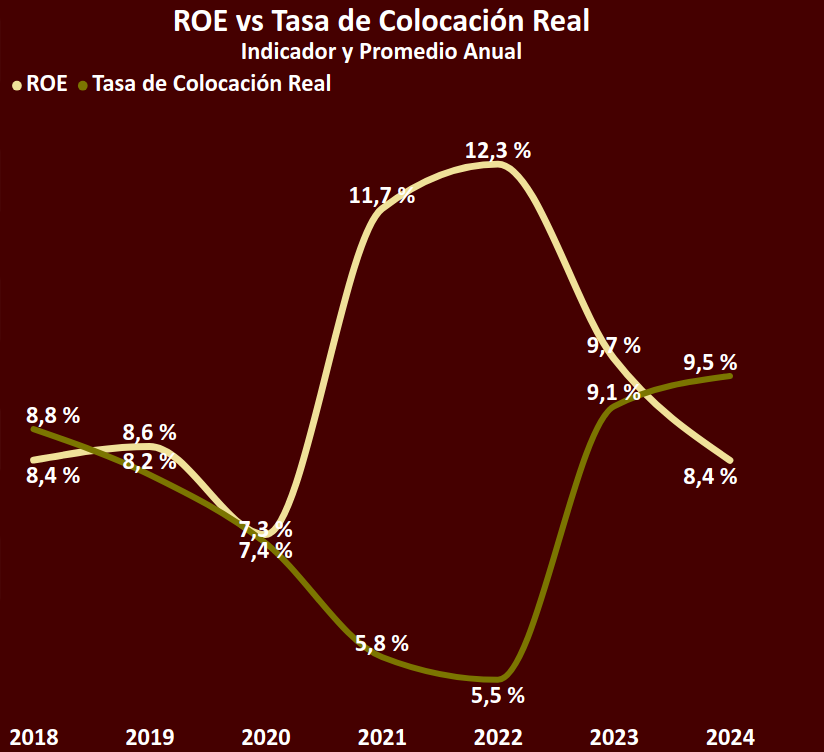

Decir que aunque el sector financiero se adelantó reduciendo tasas de colocación, podría encontrar limitaciones en la tasa de intervención para reducir en mayor progresión las tasas de colocación. En la actualidad, la tasa de colocación de crédito ordinario se encuentra en 13,2%, mientras a inicios de 2022 esta se encontraba en 8% y en agosto de este año en 14%. La tasa de interés real se mantiene estable en 9,4% desde junio del año pasado...

El nivel de tasa de interés real en este momento no promueve un mayor endeudamiento en las empresas más, lo que podría estar explicando la lenta marcha de la inversión.

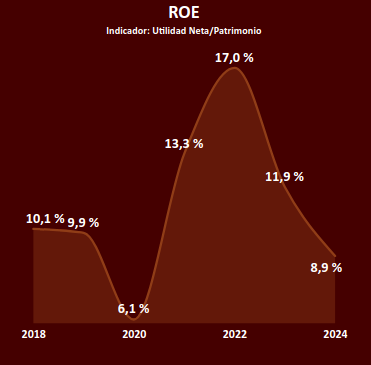

Las cifras invitan a considerar una discusión seria en este momento. Cuando comparamos el ROE frente a la tasa de interés real, podríamos decir que se está generando un desincentivo a la nueva inversión financiada con crédito, un indicador que es totalmente opuesto al que se registró en 2021 y 2022, épocas de gran crecimiento de la economía.

Fuente: Dashboard financiero 21 mil empresas, Economía Aplicada

Es importante generar un impulso a la inversión y volver a tomar el ritmo de crecimiento de la economía, que brindó una tenue primera señal de estancamiento en el segundo trimestre, tanto por su resultado agregado como por la muy moderada dinámica de la inversión.

Y aunque el informe de política monetaria nos muestra los inmensos desafíos que enfrenta una decisión de tasas desde el Banrep, es importante evaluar si no podemos estar fortaleciendo un ciclo de bajo crecimiento promoviendo presiones de costos en las empresas con salarios crecimiento por encima de la inflación desde el gobierno y tasas reales de interés persistentemente elevadas y que desincentiven la financiación. De esta manera la oferta no podría responder a una demanda que es una fortaleza de nuestra economía, generando mayor inflación.

Por todas las anteriores razones, sería importante considerar que la reforma tributaria que se plantee no puede ir dirigida a las empresas, en tanto su posición en términos de utilidades es moderada y requieren fortalecer más su patrimonio para retomar la dinámica de inversión.

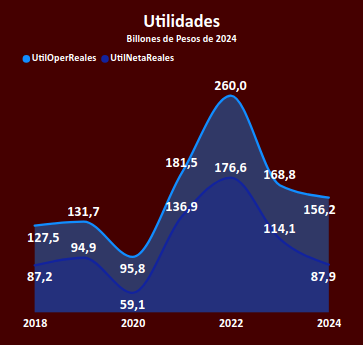

Como se observa en nuestro grafico final y a modo de conclusión, la utilidad neta sobre el patrimonio es la menor en siete años, excepto 2020.

Fuente: Dashboard financiero 21 mil empresas, Economía Aplicada

Lo que nos muestra la dinámica de la economía en 2025 y el balance después de cinco años inéditos es que nuestras empresas son fuertes, pero la resistencia no es infinita y estaría comenzando a reflejarse en la dinámica de la recuperación y la tasa de crecimiento de largo plazo.

Si usted quiere consultar estos resultados para 30 sectores de la economía y cada una de las 21 mil empresas más grandes de Colombia, suscríbase a nuestro dashboard financiero 2018-2024.

Puede contactarnos a nuestro WhatsApp Economía Aplicada 3194969615