Actualidad sectorial

Los colombianos y los candidatos

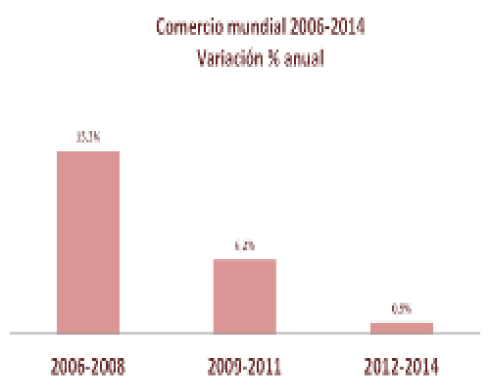

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

Fortalezas y oportunidades del sector Agropecuario

El sector agropecuario registra uno de los crecimientos más dinámicos en el primer trimestre de 2020 y ha mantenido su dinámica productiva en la contingencia Covid-19. Enfrenta desafíos de corto y largo plazo, que analizamos con los expertos que participaron en nuestro Webinarbusinesslab sobre las fortalezas y oportunidades del Agro para los años venideros.

Consulte dando click a continuación:

https://www.youtube.com/watch?v=wtjg6U4_El4&t=34s

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

Webinar BusinessLab 3: Modelo Competitivo en la

Agricultura: nuevas tecnologías, alianza y productividad

Viernes 29 de Mayo 10:00 AM Bogotá

Para participar favor dar click en la imagen abajo.

Si no está registrado puede hacerlo con su e-mail, nombre, empresa y cargo dando click en la imagen abajo:

Además, invitamos a consultar, dando click a continuación las conferencias de nuestro webinar Businesslab 2: "Educación virtual en la coyuntura actual: realidades, aprendizajes y retos", donde abordamos 3 temas:

1. Dimensión sectorial de la educación en Colombia

2. Tendencias y circunstancias: más allá del Covid-19

3. Oportunidades sectoriales

En nuestro Canal de You tube ó en el botón con el nombre correspondiente puede consultar la visión de seis expertos del sector educación de cada segmento:

Educación Básica y preescolar:

Educación Tecnológica:

Educación Virtual:

Modelo competitivo y Educación Virtual

Sectorial de la semana

La agroindustria en 2018 y perspectivas 2019

En el cierre de 2018 el sector agroindustrial registrará nuevamente un crecimiento mayor al del PIB total sin superar los resultados de 2017.

¿Cuáles son los resultados y perspectivas para 2019?

Fuente: Elaboración EA con base en DANE

En esta cadena productiva, compuesta por la producción de alimentos en el sector agropecuario, su procesamiento en el sector industrial y su comercialización en establecimientos mayoristas y minoristas mantiene su tendencia de crecimiento positiva y mayor a la del PIB de largo plazo, con ciclos de ajuste moderado para garantizar precios competitivos y/o responder a coyunturas de menores precios-rentabilidad.

En 2018 se destacó la evolución de las ventas del comercio, con un crecimiento superior al 8%, resultado superior en más de dos puntos al registrado por el total de las ventas del comercio y mejor al registrado en el mismo período de 2017, cuando las ventas de alimentos crecieron 4%.

A la recuperación del consumo de los hogares gracias al mayor crecimiento de la economía se sumaron las políticas de menores precios adelantadas por la industria desde 2017 y una mayor oferta del sector agrícola que facilitó la reducción de los costos de producción y una mejora la capacidad de compra de los hogares, donde los alimentos representan el 28% de su canasta de consumo.

En 2018 la industria de alimentos muestra dinámicas diversas, con sectores con crecimiento sostenido en los últimos tres años como molinería y otros productos alimenticios y otros con recuperación respecto a los años anteriores como productos cárnicos, cacao, concentrados para animales y azúcar.

Fuente: Elaboración EA

En el caso del azúcar se destaca el repunte reciente de los precios internacionales, en tanto este sector exporta la tercera parte de su oferta.

En molinería se registran tasas menores en 2018 pero positivas después de dos años de crecimiento al 6% anual, un sector que recibe el impacto del tipo de cambio, que se había mantenido estable en los últimos dos años pero que desde agosto registra una mayor volatilidad.

En la industria de alimentos se registra un crecimiento de largo plazo en inversiones en nuevos productos y desarrollo de la oferta agrícola local, como en el caso de chocolates y confitería, donde ambas tendencias impulsan las exportaciones y el consumo local.

De igual manera, en el sector cárnico continúa el desarrollo de la producción avícola, porcícola, la consolidación del hato y distintas inversiones en el sector ganadero que soportan la elaboración de productos industriales y el crecimiento del sector de concentrados para animales a tasas superiores a las de los últimos dos años, en torno al 6%.

El agro

En el sector agropecuario la dinámica de los precios internacionales y factores puntuales de oferta han determinado la evolución sectorial. Aunque los precios internacionales de los productos básicos no han tenido un buen 2018, para los sectores exportadores como la palma de aceite, hortalizas, legumbres y flores, los mercados externos han sido una fuente de ingresos durante el año, gracias al desarrollo de escalas productivas, una mayor demanda respecto a 2017 o el crecimiento de nuevos productos en desarrollo como en el caso del segmento hortofrutícola.

Productos altamente favorecidos por la evolución del tipo de cambio como las flores han registrado un crecimiento después de varios años de estancamiento en 2018.

En el caso del café, si bien el ajuste de los precios internacionales ha tenido un fuerte impacto en la rentabilidad del sector, el volumen de producción alcanzado en los últimos años ayuda a mitigar los efectos en el ingreso total. En el acumulado 12 meses a octubre, la producción cafetera registró un descenso del 3% respecto a 2017 pero mantiene un volumen de producción elevado frente a su promedio histórico, torno a los 13,8 millones de sacos.

Los factores de precios han favorecido al sector cacao y chocolate, donde la producción local se ha recuperado, mientras en el arroz el ajuste en la oferta continúa.

En el caso del arroz[1] en los primeros días de diciembre el gobierno nacional ha anunciado el esquema de agricultura por contrato, en el cual se pretende organizar de una mejor manera la producción a fin de incentivar la asignación de recursos orientada a generar la mayor productividad, el uso de semillas certificadas, una mayor participación del sector en toda la cadena de abastecimiento arrocera y el desarrollo de capacidad exportadora.

De igual manera, a finales de noviembre se anunciaron medidas en torno a la financiación de la producción con créditos a menor tasa de interés, la financiación de distritos de riego y de plantas para almacenamiento, secamiento y trilla de arroz en asocio con el gremio sectorial.

El 2019

A la dinámica de la agroindustria en 2019 contribuirá el mayor crecimiento de la economía y la demanda de los hogares, aunque recibirá el impacto de variables como la tasa de cambio, el efecto del clima 2018 en las cosechas y de la intensidad que tenga fenómeno del niño como determinante de la inversión en nuevas siembras.

La tasa de cambio continuaría impulsando las exportaciones y facilitando una menor competencia a la producción local, un efecto positivo para entre más exportadores sean los sectores, pero negativo en los no exportadores al encarecer los agroquímicos, que tienen un peso importante en los costos totales generando un factor adicional de deterioro en la rentabilidad en un entorno de precios internacionales en ajuste.

En el caso del clima las predicciones para 2019 dan cuenta de un fenómeno del niño de baja intensidad, favoreciendo las perspectivas de inversión en cultivos de ciclo corto, pero de todas formas las fuertes lluvias de 2018 y la menor luminosidad pueden tener impactos en la producción de cultivos de ciclo largo como el café, la palma o el banano.

En el balance, buenas señales en el entorno local competirán con los efectos del entorno internacional. La dinámica de la economía global tuvo un punto de quiebre desde el inicio del segundo semestre, con impacto en los precios de los productos agrícolas y el valor de las exportaciones, por lo que los resultados del último trimestre del año marcaran parte de las tendencias para 2019.

[1] http://fedearroz.com.co/new/documentos/2018/respaldo_sector_arrocero.pdf

Sectorial de la semana

Siete desafíos para el agro en 2020

La diversificación de la oferta local y exportadora ha sido en los últimos 30 años el principal desafío de la agricultura en Colombia. En principio, se concibió la liberalización del sector y la firma de los tratados comerciales como un impulso fuerte y definitivo para el sector.

Sin embargo, con el paso del tiempo los escasos resultados han ido mostrando que era necesario avanzar en la inversión en infraestructuras de bienes públicos y una transformación institucional que permitiera el acceso efectivo de nuestros productos a los mercados globales. El plan de desarrollo reconoce este desafío con metas unas nuevas y otras antiguas no logradas hasta la fecha.

¿Será posible esta vez? Estos son los siete desafíos para el crecimiento del agro en los próximos años:

1. Diversificación de la oferta agropecuaria. En las cadenas productivas priorizadas por el actual plan de desarrollo para el sector hay tradicionales como arroz, maíz tecnificado, papa y otras en nuevos desarrollos como algodón, forestales, acuicultura y aguacate. En el caso del maíz tecnificado y cereales se observa un crecimiento en las hectáreas importante en os últimos años y los gremios sectoriales han formulado un plan de crecimiento que permitiría aumentar la siembra en 2500 hectáreas por año.

No se presentan en esta priorización otras cadenas que venían en construcción en los años precedentes como la cadena cárnica y los frutales. Para las cadenas priorizadas se propone aumentar la producción agrícola de 10 a 13,7 millones de toneladas.

En el caso de frutales durante los últimos años se había observado una evolución positiva donde además del aguacate, que duplicó durante la década el número de hectáreas cultivadas hasta 66 mil, se observó un desarrollo importante en naranja, mango, limón, banano para consumo interno y guayaba que duplicó el área sembrada en los últimos siete años. Otros productos muestran crecimientos importantes en el área cultivada como guanábana, lulo, mora, granadilla y otros “nuevos" se destacan como las siembras de caucho, marañón y pera.

En cárnicos continúa siendo un desafío de gran importancia la certificación de las plantas de sacrificio bovino, sector en donde la meta planteada es el aumento de las áreas con sistemas de producción ganadera bovina sostenible de 72.000 a 147.000 hectáreas.

2. Organización de la oferta agropecuaria. El presente plan de desarrollo propone el programa de agricultura por contrato, a fin de mejorar la integración entre esquemas de comercialización, procesamiento agroindustrial y producción agropecuaria. Este programa presenta el lema coseche y venda a la fija, en el cual cuenta con una línea de crédito específica que pretende brindar un incentivo a la construcción de oferta agrícola con mayor certidumbre sobre su venta en el mercado.

Continúa el desafío en otros frentes: el manejo de los ciclos del clima y precios es determinante para la rentabilidad, la inversión y los factores de riesgo del sector. En años anteriores se diseñaron herramientas para optimizar el uso y rentabilidad del suelo definiendo cultivos, técnicas y cantidades de siembra y fertilización. Son de importancia metas de adopción de estas herramientas o en indicadores de mejora en rendimiento de los cultivos, de cara a la preparación frente a la evolución del fenómeno del cambio climático.

En el plan de desarrollo se establecen tres metas que podrían aproximarse a estos requerimientos. Se propone aumentar el área con sistemas productivos agropecuarios priorizados que implementan iniciativas para la adaptación al cambio climático de 260.626 ha 398.175 has. Realizar 4 planes de ordenamiento productivo y aumentar de 36 a 76 cadenas productivas con oferta tecnológica formulada.

Sin embargo, es importante asociar estas metas a los esquemas de asistencia técnica y capacitación en el campo y adicionar un indicador que avance de la formulación a la aplicación en términos de cuántas cadenas productivas han aplicado estos planes tecnológicos.

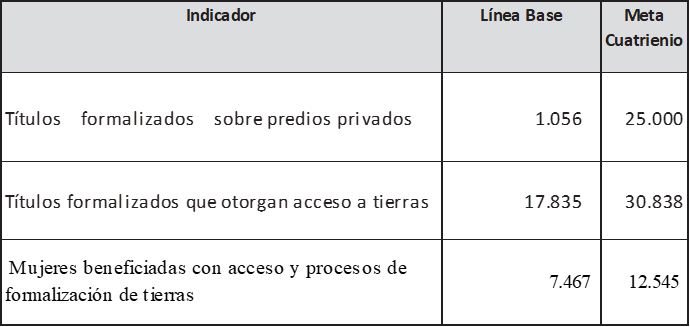

3. Uso y manejo de la tierra. De acuerdo con la OCDE “En el sector predominan las unidades productivas a pequeña escala, en donde el 67,6% de los propietarios tienen parcelas inferiores a 5 hectáreas (un 4,2% de la tierra agrícola) y tan sólo un 0,4% de los propietarios es dueño de extensiones de terreno superiores a 500 hectáreas (lo cual representa el 46,5% del suelo”).

El presente plan de desarrollo propone las siguientes metas en torno a la formalización de la propiedad rural, una actividad para permitir la construcción de activos de los pequeños productores:

4. Materialización de la reestructuración de las entidades de certificación en crecimiento de las exportaciones a países con acuerdos comerciales. Fortalecer las capacidades de gestión de riesgos sanitarios, fitosanitarios y de inocuidad de los alimentos, con énfasis en admisibilidad sanitaria y en el aprovechamiento de mercados externos es uno de los propósitos del plan de desarrollo para el sector.

En particular el plan de desarrollo se propuso el fortalecimiento técnico, científico e institucional de las autoridades sanitarias como el ICA, INVIMA y Secretarías departamentales y Municipales de Salud. Por el momento, en la normativa aprobada en el Plan no se observa normas al respecto y para el 2019 el presupuesto para estas actividades se mantuvo similar al de los años anteriores.

Estos cambios son vitales si se tiene en cuenta que entre las metas del plan está duplicar el valor de las exportaciones de productos con admisibilidad sanitaria obtenida de USD$ 116,0 millones USD$ 228,9 millones y pasar de 106 a 154 en el número de admisibilidades sanitarias obtenidas.

5. Aumento de la provisión de infraestructuras para el campo.Uno de los indicadores de logro del plan de desarrollo es destinar al menos el 50 % de la inversión sectorial hacia la provisión de bienes y servicios públicos. En el marco de este programa se ha previsto aumentar de 199 mil a 550 mil en número de productores atendidos con el servicio de extensión. Crear 51 mil hectáreas de distritos con adecuación de tierras, rehabilitar 94 mil hectáreas de los distritos ya existentes y lograr 5910 hectáreas con sistemas de riego.

Se destaca que en las iniciativas de proyectos regionales formulados para el sector las infraestructuras post-cosecha, de comercialización y logística están a la orden del día, prioridades que se suman a los requerimientos de trabajo en redes de frío para el almacenamiento y exportación y la certificación para exportación de productos agrícolas y el desarrollo con estándares en la cadena cárnica. Para los años venideros se observa una mayor focalización del gasto de los entes territoriales en estos proyectos.

En distintos estudios se ha identificado la necesidad de desarrollar infraestructuras de post-cosecha, como en el caso del sector hortofrutícola o del arroz, donde existe la necesidad de crear centros de acopio, almacenamiento, secado, empacado y selección.

Las metas establecidas para el cuatrienio son:

6. Consolidar los procesos de asistencia técnica. En este punto las metas son ambiciosas en todos los planes de desarrollo, pero los resultados al final han sido modestos. El último plan de desarrollo formuló al principio de 2015 pasar de brindar asistencia técnica en el campo de 149 mil a 1 millón de agricultores asistidos, un resultado que al final del período estuvo en torno a los doscientos mil. La meta que se ha propuesto este plan es llegar a los 500 mil agricultores….

El desarrollo de los factores productivos y en especial la consolidación de una mayor formación de capital humano especializado en el campo es vital en una apuesta sostenible para el sector agrícola. Las cifras del censo agropecuario revelan que el 90% de los agricultores y ganaderos del país reporta nunca haber recibido asistencia técnica alguna, el 83% no han tenido acceso a maquinaria e infraestructura, el 95% nunca ha ido a una entidad financiera y sólo el 0,1% tiene acceso a un distrito de riego en el país. El 57% de los jóvenes en el campo ha cursado bachillerato y el 26% ha recibido formación técnica.

Uno de los pilares del cambio es la apropiación de los pequeños y medianos productores en torno a las herramientas y beneficios del fortalecimiento de los suelos y otros factores que contribuyan a mitigar los efectos del cambio climático, a fin de garantizar la inversión de los años venideros.

7. Desarrollo productivo y esquemas asociativos. Se observa un avance en las metas formuladas para la promoción y crecimiento de esquemas asociativos donde se plantea pasar de 125 a 1.798 esquemas, mientras se espera aumentar en 18.400 el número de pequeños productores que participan en mercados formales.

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

Sectorial de la semana

Sector agrícola: ¿es la coyuntura una lección de productividad?

Las cifras 2018 en algunos segmentos agrícolas dan cuenta del aumento en la producción y los rendimientos a tasas importantes y esperadas pero que en algunos casos conforman un panorama de sobreoferta, que tiene impacto en la rentabilidad y los ingresos de los productores.

¿Es la coyuntura 2018 una lección de productividad?

El fuerte ajuste y luego la bonanza del sector agrícola durante la década reflejaron no solo los impactos de dos fenómenos climáticos fuertes sino también la respuesta a los incentivos a la inversión en el campo, que en la presente década generaron crecimientos del PIB sectorial entre 3% y 7,5%.

Fuente: Elaboración EA con base en información gremios sectoriales

Sin embargo, la coyuntura 2018 en varios productos refleja el dilema entre el aumento de los rendimientos-productividad y la capacidad del mercado interno y externo para absorber la mayor producción. Algunos sectores encuentran mercados y segmentos de demanda para estos crecimientos importantes como la producción de biodiesel en el caso de palma de aceite o el crecimiento de las exportaciones de leche en polvo y el mayor consumo de derivados en el caso de lácteos.

No sucede igual en otros productos, en donde a la inversión y logros en rendimiento de una parte de los cultivos locales se suma también un aumento mayor en la producción en regiones menos productivas, como lo muestran las cifras de la producción de arroz en el segundo semestre de 2017.

Esta tendencia estaría indicando una mayor cantidad de iniciativas de inversión en el sector agrícola, pero también da cuenta de una selección de productos que podría no ser la mas rentable, dada la enorme competencia y particularidades de este sector, generando pérdidas a los productores del campo.

Con poco desarrolladas capacidades de almacenamiento y exportación, el desequilibrio en el mercado se consolida. Países como Ecuador están implantando incentivos a la siembra y exportación de sus productos en casos como el arroz, con resultados exitosos en el ingreso del producto importado a Colombia y no en la exportación de los excedentes de nuestra producción local.

Las cifras de precios y producción de los últimos dos años reflejan que después de muchos años la relación precio- área cultivada se diluyó y la siembra continuó creciendo a pesar de la reducción de los precios.

Identificada la frontera agrícola y su enorme potencial[1], se hace necesario un ejercicio de ventajas comparativas a nivel de producto con países importadores de alimentos a fin de identificar mercados para nuevos productos acordes a nuestro clima y suelos que permitan la diversificación de la oferta agrícola.

Como varios de estos ejercicios estadísticos ya existen, así como los estudios adelantados en años recientes sobre la vocación del suelo, el principal desafío de política es lograr su aprovechamiento por parte de los inversionistas, así como la mayor concurrencia a las redes de comercialización globales.

Una mayor apropiación de estos insumos, su discusión e interés entre los inversionistas, comercializadores internacionales y organizaciones del campo a fin de promover el desarrollo de una oferta agrícola más diversificada. La extensión de modelos cooperativos organizados, planeados y administrados adecuadamente es otro de los desafíos con resultados ya concretos en algunos sectores.

El desarrollo de los factores productivos y en especial la consolidación de una mayor formación de capital humano especializado en el campo es vital en una apuesta sostenible para el sector agrícola. Las cifras del censo agropecuario revelan que el 90% de los agricultores y ganaderos del país reporta nunca haber recibido asistencia técnica alguna, el 83% no han tenido acceso a maquinaria e infraestructura, el 95% nunca ha ido a una entidad financiera y sólo el 0,1% tiene acceso a un distrito de riego en el país. El 57% de los jóvenes en el campo ha cursado bachillerato y el 26% ha recibido formación técnica. Aunque superar estas brechas ha sido objetivo de los planes de desarrollo, los avances en esta materia aún son modestos.

Lo que indican las cifras y la escasa diversificación de la oferta agrícola, es que la política de promoción a la inversión debe ir acompañada de la promoción del país con potencial en nuevos productos agrícolas de exportación y que cuenta con una dotación de factores adecuada para abastecer economías que han sido identificadas con potencial en la demanda de alimentos en el largo plazo.

Pero si bien el examen en dotación natural de suelo y clima pasa, el asociado a la formación del capital humano y la dotación de capital físico tienen un camino por recorrer, siendo los principales desafíos el uso adecuado del suelo, la formación del capital humano y las infraestructuras de transporte y riego. Estos componentes, asociados a la productividad, permitirán consolidar al país como destino de inversiones sostenibles el largo plazo.

[1] En 2018 el Ministerio de Agricultura reveló la medición de la frontera agrícola del país en 36.6 millones de hectáreas, en la cual “pueden desarrollarse actividades de forma sostenible sin restricciones”.Como se observa en el gráfico, los departamentos de Atlántico, Casanare, Córdoba, San Andrés, Magdalena y Casanare son los que registran el mayor porcentaje de su área dentro de la frontera agrícola.

- Está aquí:

-

Inicio

- Agropecuario

- Todos

- Por título

- Al azar